┐╝įć░╔╦č╝»š¹└Ē┴╦2012ūóĢ■ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR³c(di©Żn)┐éĮY(ji©”),Ä═ų·┐╝╔·└ĒĮŌėøæø����ĪŻ

ĪĪĪĪĪŠęÄ(gu©®)┬╔┐éĮY(ji©”)Ī┐

|

ęńār(ji©ż)┘Å╚ļ |

ĖČŽóŅl┬╩Ą─╝ė┐ņŻ©ĖČŽóŲ┌┐sČ╠Ż®Ī¬Ī¬ār(ji©ż)ųĄ▓╗öÓį÷┤¾ |

|

š█ār(ji©ż)┘Å╚ļ |

ĖČŽóŅl┬╩Ą─╝ė┐ņĪ¬Ī¬ār(ji©ż)ųĄ▓╗öÓĮĄĄ═ |

|

├µųĄ┘Å╚ļ |

ĖČŽóŅl┬╩╝ė┐ņĪ¬Ī¬ār(ji©ż)ųĄ▓╗╩▄ė░Ēæ |

|

╦┘ėøĘĮĘ© |

ĖČŽóŅl┬╩╝ė┐ņŻ¼«a(ch©Żn)╔·Ī░±R╠½ą¦æ¬(y©®ng)Ī▒����ĪŻęńār(ji©ż)ĪóŲĮār(ji©ż)��Īóš█ār(ji©ż)ųąęńār(ji©ż)ūŅĖ▀���Ż¼ĖČŽóŅl┬╩╝ė┐ņ���Ż¼Ė▀š▀Ė³Ė▀Ż¼š█ār(ji©ż)┼cų«ŽÓĘ┤�����ĪŻ |

ĪĪĪĪ(2)╝ā┘N¼F(xi©żn)é∙╚»

ĪĪĪĪ╝ā┘N¼F(xi©żn)é∙╚»╩ŪųĖ│ąųZį┌╬┤üĒ─│ę╗┤_Č©╚šŲ┌ū„─│ę╗å╬╣Pų¦ĖČĄ─é∙╚»���ĪŻ▀@ĘNé∙╚»į┌ĄĮŲ┌╚šŪ░┘Å┘I╚╦▓╗─▄Ą├ĄĮ╚╬║╬¼F(xi©żn)Įų¦ĖČ�Ż¼ę“┤╦ę▓ĘQū„"┴ŃŽóé∙╚»"��ĪŻ

ĪĪĪĪ╝ā┘N¼F(xi©żn)é∙╚»Ą─ār(ji©ż)ųĄŻ║

ĪĪĪĪĪŠūóęŌĪ┐ę╗ų┬ąįįŁätĄ─└²═ŌĪ¬Ī¬╝ā┘N¼F(xi©żn)é∙╚»(┴ŃŽóé∙╚»)ø]ėąś╦(bi©Īo)├„└¹Žóėŗ(j©¼)╦ŃęÄ(gu©®)ätĄ─Ż¼═©│Ż▓╔ė├(Å═(f©┤)└¹����Īó░┤─Ļ└¹Žó)Ą─ėŗ(j©¼)╦ŃęÄ(gu©®)ätĪŻ

ĪĪĪĪĪŠ╠ž╩ŌŪķørĪ┐ĄĮŲ┌ę╗┤╬▀Ć▒ŠĖČŽóé∙╚»

ĪĪĪĪį┌ĄĮŲ┌╚šę╗┤╬▀Ć▒ŠĖČŽóé∙╚»���Ż¼īŹ(sh©¬)ļH╔Žę▓╩Ūę╗ĘN╝ā┘N¼F(xi©żn)é∙╚»�����Ż¼ų╗▓╗▀^ĄĮŲ┌╚š▓╗╩Ū░┤Ų▒├µŅ~ų¦ĖČČ°╩Ū░┤▒Š└¹║═ū„å╬╣Pų¦ĖČ��ĪŻ

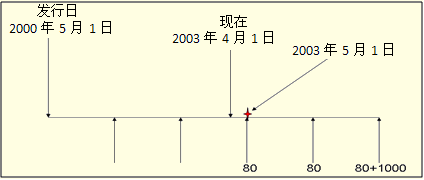

ĪĪĪĪĪŠ└²5Ī¬4Ī┐ėąę╗5─ĻŲ┌ć°Äņ╚»���Ż¼├µųĄ1 000į¬Ż¼Ų▒├µ└¹┬╩12%����Ż¼å╬└¹ėŗ(j©¼)Žó����Ż¼ĄĮŲ┌Ģr(sh©¬)ę╗┤╬▀Ć▒ŠĖČŽóĪŻ╝┘įO(sh©©)š█¼F(xi©żn)┬╩×ķ10%(Å═(f©┤)└¹����Īó░┤─Ļėŗ(j©¼)Žó)����Ż¼Ųõār(ji©ż)ųĄ×ķŻ║

ĪĪĪĪPV =(1 000+1 000Ī┴12%Ī┴5)/(1+10%)5 =1 600/1.6105=993.48(į¬)

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ūóęŌš█¼F(xi©żn)┬╩║¾├µĄ─└©╠¢�Ż¼▀@ī┘ė┌Ī░╠žäeųĖ├„Ī▒Ą─Ūķą╬ĪŻ╚ń╣¹▓╗╝ė└©╠¢���Ż¼æ¬(y©®ng)įō░┤ššå╬└¹š█¼F(xi©żn)ėŗ(j©¼)╦Ńār(ji©ż)ųĄ�����ĪŻ

ĪĪĪĪ(3)ė└Š├é∙╚»

ĪĪĪĪė└Š├é∙╚»╩ŪųĖø]ėąĄĮŲ┌╚š����Ż¼ė└▓╗═Żų╣Č©Ų┌ų¦ĖČ└¹ŽóĄ─é∙╚»��ĪŻā×(y©Łu)Ž╚╣╔īŹ(sh©¬)ļH╔Žę▓╩Ūę╗ĘNė└Š├é∙╚»�Ż¼╚ń╣¹╣½╦ŠĄ─╣╔└¹ų¦ĖČø]ėąå¢Ņ}Ż¼īóĢ■│ų└m(x©┤)Ąžų¦ĖČ╣╠Č©Ą─ā×(y©Łu)Ž╚╣╔Žó�����ĪŻ

ĪĪĪĪė└Š├é∙╚»Ą─ār(ji©ż)ųĄėŗ(j©¼)╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪ(4)┴„═©é∙╚»

ĪĪĪĪ┴„═©é∙╚»���Ż¼╩ŪųĖęčĮø(j©®ng)░l(f©Ī)ąą▓óį┌Č■╝ē╩ął÷╔Ž┴„═©Ą─é∙╚»��ĪŻ

ĪĪĪĪ┴„═©é∙╚»Ą─╠ž³c(di©Żn)╩ŪŻ║ó┘ĄĮŲ┌Ģr(sh©¬)ķgąĪė┌é∙╚»Ą─░l(f©Ī)ąąį┌═ŌĄ─Ģr(sh©¬)ķg�����ĪŻó┌╣└ār(ji©ż)Ą─Ģr(sh©¬)³c(di©Żn)▓╗į┌ėŗ(j©¼)ŽóŲ┌Ų┌│§����Ż¼┐╔ęį╩Ū╚╬║╬Ģr(sh©¬)³c(di©Żn)Ż¼Ģ■«a(ch©Żn)╔·Ī░ĘŪš¹öĄ(sh©┤)ėŗ(j©¼)ŽóŲ┌Ī▒å¢Ņ}�����ĪŻ

ĪĪĪĪ┴„═©é∙╚»Ą─╣└ār(ji©ż)ĘĮĘ©ėąā╔ĘNŻ║

ĪĪĪ���Īó┘ęį¼F(xi©żn)į┌×ķš█╦ŃĢr(sh©¬)ķg³c(di©Żn)�����Ż¼Üv─Ļ¼F(xi©żn)Į┴„┴┐░┤ĘŪš¹öĄ(sh©┤)ėŗ(j©¼)ŽóŲ┌š█¼F(xi©żn)ĪŻ

ĪĪĪ�Īó┌ęįūŅĮ³ę╗┤╬ĖČŽóĢr(sh©¬)ķg(╗“ūŅ║¾ę╗┤╬ĖČŽóĢr(sh©¬)ķg)×ķš█╦ŃĢr(sh©¬)ķg³c(di©Żn)Ż¼ėŗ(j©¼)╦ŃÜv┤╬¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ��Ż¼╚╗║¾īóŲõš█╦ŃĄĮ¼F(xi©żn)į┌Ģr(sh©¬)³c(di©Żn)ĪŻ¤ošō──ĘNĘĮĘ©�����Ż¼Č╝ąĶę¬ė├ėŗ(j©¼)╦ŃŲ„ėŗ(j©¼)╦ŃĘŪš¹öĄ(sh©┤)Ų┌Ą─š█¼F(xi©żn)ŽĄöĄ(sh©┤)�ĪŻ

ĪĪĪĪĪŠ└²5-6Ī┐ėąę╗├µųĄ×ķ1 000į¬Ą─é∙╚»Ż¼Ų▒├µ└¹┬╩×ķ8%���Ż¼├┐─Ļų¦ĖČę╗┤╬└¹Žó�Ż¼2000─Ļ5į┬1╚š░l(f©Ī)ąą����Ż¼2005─Ļ4į┬30╚šĄĮŲ┌ĪŻ¼F(xi©żn)į┌╩Ū2003─Ļ4į┬1╚š�Ż¼╝┘įO(sh©©)═Č┘YĄ─▒žę¬ł¾(b©żo)│Ļ┬╩×ķ10%Ż¼å¢įōé∙╚»Ą─ār(ji©ż)ųĄ╩ŪČÓ╔┘?

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪĘĮĘ©ę╗Ż║

ĪĪĪĪĘĮĘ©Č■Ż║

ĪĪĪĪ(╚²)é∙╚»ār(ji©ż)ųĄĄ─æ¬(y©®ng)ė├

ĪĪĪĪ«ö(d©Īng)é∙╚»ār(ji©ż)ųĄĖ▀ė┌┘Å┘Iār(ji©ż)Ė±Ģr(sh©¬)�����Ż¼┐╔ęį▀M(j©¼n)ąąé∙╚»═Č┘Y����ĪŻ

ĪĪĪĪ«ö(d©Īng)é∙╚»ār(ji©ż)ųĄĄ═ė┌┘Å┘Iār(ji©ż)Ė±Ģr(sh©¬)Ż¼æ¬(y©®ng)«ö(d©Īng)Ę┼Śēé∙╚»═Č┘Y�����ĪŻ

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐Ž┬┴ąšfĘ©▓╗š²┤_Ą─╩Ū(ĪĪ)ĪŻ

ĪĪĪĪA.Ąõą═Ą─é∙╚»╩Ū╣╠Č©└¹┬╩���Īó├┐─Ļėŗ(j©¼)╦Ń▓óų¦ĖČ└¹Žó����ĪóĄĮŲ┌Üw▀Ć▒ŠĮ

ĪĪĪĪB.┴ŃŽóé∙╚»ø]ėąś╦(bi©Īo)├„└¹Žóėŗ(j©¼)╦ŃęÄ(gu©®)ätĄ─���Ż¼═©│Ż▓╔ė├░┤─Ļėŗ(j©¼)ŽóĄ─å╬└¹ėŗ(j©¼)╦ŃęÄ(gu©®)ät

ĪĪĪĪC.ė└Š├é∙╚»Ą─ėŗ(j©¼)╦Ń╣½╩Į×ķŻ║PV=└¹ŽóŅ~/▒žę¬ł¾(b©żo)│Ļ┬╩

ĪĪĪĪD.┴„═©é∙╚»╩ŪųĖęč░l(f©Ī)ąą▓óį┌Č■╝ē╩ął÷╔Ž┴„═©Ą─é∙╚»

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗B

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗┴ŃŽóé∙╚»ø]ėąś╦(bi©Īo)├„└¹Žóėŗ(j©¼)╦ŃęÄ(gu©®)ätĄ─�����Ż¼═©│Ż▓╔ė├░┤─Ļėŗ(j©¼)ŽóĄ─Å═(f©┤)└¹ėŗ(j©¼)╦ŃęÄ(gu©®)ät��ĪŻ╦∙ęį▀xĒŚ(xi©żng)BĄ─šfĘ©▓╗š²┤_����ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗ(j©¼)ĤĪČīÅėŗ(j©¼)ĪĘļSš┬£yįćŅ}29╠ū

ĪĪĪĪ2012ūóĢ■ĪČ╣½╦Šæ(zh©żn)┬į┼c’L(f©źng)ļU(xi©Żn)╣▄└ĒĪĘļSš┬£yįćŅ}12╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗ(j©¼)ĤĪČČÉĘ©ĪĘļSš┬£yįćŅ}17╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é