����ȫ���v�x��2014ע�ԕ�(hu��)Ӌ(j��)����ԇ����(j��ng)��(j��)�����A(y��)��(x��)�v�x�R��

���岿�֡�Ʊ��(j��)�����A(ch��)֪�R(sh��)

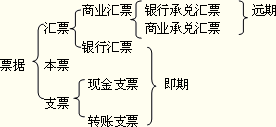

����1.Ʊ��(j��)�Y(ji��)�㷽ʽ

���������1���RƱ�dz�Ʊ�˺��l(f��)�ģ�ί�и�����ҊƱ����������ָ�����ڟo�l��֧���_���Ľ��~�o�տ��˻��߳�Ʊ�˵�Ʊ��(j��)��

���������2����Ʊ�dz�Ʊ�˺��l(f��)������������Z�Լ���ҊƱ�r(sh��)�o�l��֧���_���Ľ��~�o�տ��˻��߳�Ʊ�˵�Ʊ��(j��)�����

���������3��֧Ʊ�dz�Ʊ��ί���y�л����������ڙC(j��)��(g��u)ҊƱ�r(sh��)�o�l��֧��һ�����~�o�տ��˻��߳�Ʊ�˵�Ʊ��(j��)�������

���������Y(ji��)���^(q��)�e

| �� |

�RƱ |

��Ʊ |

֧Ʊ |

| ������(d��ng)���� |

��Ʊ�ˡ������������տ��� |

��Ʊ�˺��տ��� |

��Ʊ��������������ˡ��տ��� |

| ������(w��)�� |

�Ѓ�ǰ�dz�Ʊ�ˣ��Ѓ����dzЃ��� |

��Ʊ�� |

��Ʊ�� |

| �Ѓ� |

�h(yu��n)�څRƱ��Ҫ�Ѓ��������ҊƱ�����o횳Ѓ� |

�o��Ѓ� |

�o��Ѓ� |

����2.ҊƱ���ڸ���VS���ո���VS��Ʊ���ڸ���

����(1)ҊƱ���ڸ����Ʊ���څRƱ��ӛ�d���������ڸ����˳Ѓ�����(j��ng)�^һ�������ܸ����һ�N����������ʽ�����

����(2)���ո����Ʊ����Ʊ��(j��)��ӛ�d��XX�ո����

����(3)��Ʊ���ڸ�������DžRƱ��ӛ�d����������ij�Ʊ����(j��ng)�^һ�����g���ܸ����һ�N����������ʽ������硰��Ʊ��2��(g��)�¸����

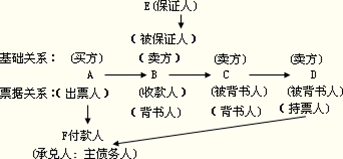

����3.Ʊ��(j��)�P(gu��n)ϵVSƱ��(j��)���A(ch��)�P(gu��n)ϵ

����Ʊ��(j��)�P(gu��n)ϵ: Ʊ��(j��)��(d��ng)������Ʊ��(j��)�ĺ��l(f��)����ͨ�D(zhu��n)���^������������(j��)����(y��ng)��Ʊ��(j��)����Ҏ(gu��)�����γɵę�(qu��n)����������x��(w��)�P(gu��n)ϵ����

����Ʊ��(j��)���A(ch��)�P(gu��n)ϵ������a(ch��n)��Ʊ��(j��)�����P(gu��n)ϵ����(sh��)��ǰ��l����������Ʊ��(j��)�����P(gu��n)ϵ֮���һ�N�P(gu��n)ϵ

������ʾ����A�cB��ӆ��һ�(xi��ng)�I�u��ͬ�����A��Bُ�I䓲�100�����A��˾�Q����B��˾���l(f��)�̘I(y��)�RƱ�M(j��n)�и����������

������������

����(1)A��˾��B��˾���l(f��)�̘I(y��)�RƱ�γ�Ʊ��(j��)�P(gu��n)ϵ;

����(2)䓲��I�u��ͬ�ǃɼҹ�˾����Ʊ��(j��)��ԭ�������������Ʊ��(j��)���A(ch��)�P(gu��n)ϵ�������

�������P(gu��n)ϵ�D��

����4.Ʊ��(j��)��(qu��n)��

����(1)��(qu��n)����ʲô?

��������Ո���(qu��n)����������(qu��n)

����(2)��(qu��n)����ôȡ��?

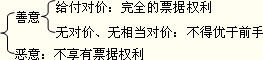

������Ʊ��(j��)��ȡ����������횽o�����r(ji��)���

�����������������������^���������ٛ(z��ng)�c���������o��ȡ��Ʊ��(j��)����������������е�Ʊ��(j��)��(qu��n)�����Ã�(y��u)����ǰ�ֵę�(qu��n)���������

����������������p������͵�I������{�ȡ���������ش��^ʧ��ȡ��Ʊ��(j��)���������������Ʊ��(j��)��(qu��n)���������

������ʾ������Ʊ��(j��)�o������ұ����D(zhu��n)�o������������{�ȱ���Ʊ��(j��)�����D(zhu��n)�o�Լ���

����(1)����Ʊ��(j��)��(qu��n)�����?

����������Ʊ��(j��)��(qu��n)������

����(2)����ٛ(z��ng)�ͽo��֪�����������Ʊ��(j��)��(qu��n)�����?

�������ǟo���r(ji��)ȡ����������(qu��n)�����Ã�(y��u)�ڶ����첻����Ʊ��(j��)��(qu��n)��

����(3)�����o��֪��ĸ�������Ҹ�֧�����r(ji��)���������Ʊ��(j��)��(qu��n)�����?

�������������������Ѹ����r(ji��)������(d��ng)��Ʊ������������ǰ�֙�(qu��n)��覴õ�Ӱ�����������ȫƱ��(j��)��(qu��n)�����

����(3)��(qu��n)��ʲô�r(sh��)������?

����Ʊ��(j��)��(qu��n)����ʧ��������Ӱ���ʹ���P(gu��n)���A(ch��)����(qu��n)����

����(4)��(qu��n)�����q?

�������ٌ���q��Ʊ��(j��)�����ă�(n��i)�������������ӛ�d���(xi��ng)��ȫ�������Ʊ��(j��)�Ђ�������δ���ڵ����

�����ڌ��˿��q������(w��)�˿��Ԍ������мs���x��(w��)���c�Լ�����ֱ�ӂ���(qu��n)����(w��)�P(gu��n)ϵ�ġ���Ʊ���M(j��n)�п��q����

�������e����A��B��ӆ�I�u��ͬ���A�N�۽oB��B�_��Ʊ��(j��)�oA����֮��B�l(f��)�F(xi��n)؛�����|(zh��)�����}���@�N��r�����B���Ԍ�A��ʹƱ��(j��)���q�����ܸ�����ԭ�����A��B��ֱ�ӂ���(qu��n)����(w��)�P(gu��n)ϵ�������

�������A��Ʊ��(j��)�����D(zhu��n)�o�������֧�����r(ji��)��C�����C��ʹ����Ո���(qu��n)�����B�Ͳ�����ʹ���˿��q�ˣ���?y��n)�B��C֮�g�]��ֱ�ӵĂ���(qu��n)����(w��)�P(gu��n)ϵ�������

����5.�RƱ�ČW(xu��)��(x��)�}�j(lu��)

�������C���Ԍ���Ʊ�������������˺ͳЃ����ṩ��

�������P(gu��n)���]��

����2014ע�ԕ�(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����c(di��n)֪�R(sh��)�R��

����2014ע�ԕ�(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���¹�(ji��)����(x��)�R��

����2014ע�ԕ�(hu��)Ӌ(j��)����ԇ����Ӌ(j��)���A(y��)��(x��)�v�x�R��

����2014��ע�ԕ�(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)�A�ΌW(xu��)��(x��)Ӌ(j��)����