�����鿴�R����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A(y��)��(x��)�v�x�R��

�����ڶ�ʮ���������������

����(һ)��Ž��ĕ�Ӌ̎��

����1.ӛ�~��λ�ŵĴ_��

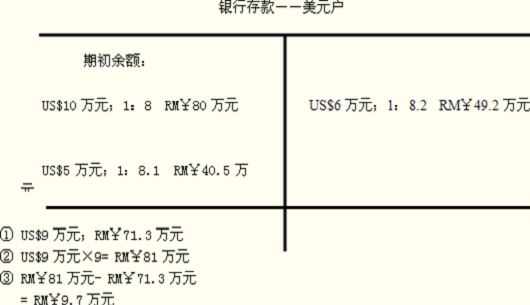

����(1)��I(y��)�x��ӛ�~��λ���������(y��ng)��(d��ng)���]�������У�

������ԓ؛����ҪӰ���Ʒ�̈́ڄ�(w��)���N�ۃr�����ͨ����ԓ؛���M����Ʒ�̈́ڄ�(w��)��Ӌ�r�ͽY(ji��)��;

������ԓ؛����ҪӰ���Ʒ�̈́ڄ�(w��)�����˹�����������Ϻ������M������ͨ����ԓ؛���M�������M�õ�Ӌ�r�ͽY(ji��)��;

���������Y��ӫ@�õ�؛���Լ�����Ľ�(j��ng)�I�������ȡ�����ʹ�õ�؛�������

����(2)��I(y��)�x�����⽛(j��ng)�I��ӛ�~��λ�������߀��(y��ng)��(d��ng)���]�������У�

�����پ��⽛(j��ng)�I���������µĻ���Ƿ���к���������;

������ھ��⽛(j��ng)�I������c��I(y��)�Ľ����Ƿ��ھ��⽛(j��ng)�I�����ռ���^�����;

������۾��⽛(j��ng)�I��Ӯa(ch��n)���ĬF(xi��n)�������Ƿ�ֱ��Ӱ���I(y��)�ĬF(xi��n)������������Ƿ�����S�r�R��;

�����ܾ��⽛(j��ng)�I��Ӯa(ch��n)���ĬF(xi��n)�������Ƿ����ԃ�߀��F(xi��n)�Ђ���(w��)�Ϳ��A(y��)�ڵĂ���(w��)������

����2.��Ž��ĕ�Ӌ̎��ԭ�t

����(1)���ȑ�(y��ng)�J(r��n)��ӛ�~��λ�ż�ӛ�~�R��

����ͨ��ӛ�~�R���x��

������ټ��څR��

�������Ї������y�й����Į�(d��ng)���������R�ƃr�����g�r�����

�����ڼ��څR�ʵĽ��ƅR��

��������ϵ�y(t��ng)�����ķ����_����������c���װl(f��)���ռ��څR�ʽ��ƵąR�����

����(2)��(d��ng)�l(f��)����ŘI(y��)��(w��)�r�������(y��ng)��ӛ�~�R�ʌ���Ž��~�����ӛ�~��λ�ŵ��~�����������~���Ľ��~�M���p�ص�ӛ���������յ�����Y��Ͷ���������(y��ng)��(d��ng)�����װl(f��)���ռ��څR���M�����㣬���ò��ú�ͬ�s���R�ʺͼ��څR�ʵĽ��ƅR��������˘�(bi��o)��(zh��n)���㲻�����F(xi��n)����Y��������~��

����(3)��ĩ��(y��ng)������ĩ�F(xi��n)�ЅR�ʌ���������~��(���؛�����Ŀ)�M���{(di��o)�~����������R���p���M���J(r��n)����

����3.��ŘI(y��)��(w��)�ľ��w����

����(1)һ����ŘI(y��)��(w��)�ĕ�Ӌ̎��

����(2)������ŘI(y��)��(w��)�ĕ�Ӌ̎��

������������Ń��Q�ĕ�Ӌ̎��

������(d��ng)�I����ŕr��

�����裺�y�д�����ő�(��ӛ�~�R������)

����ؔ��(w��)�M��(�R���pʧ)

�����J���y�д�������ő� (��(y��ng)���y�В����u�r������)

������(d��ng)�u����ŕr��

�����裺�y�д�������ő�(��(y��ng)���y�В����I�r������)

����ؔ��(w��)�M��(�R���pʧ)

�����J���y�д�����ő�(��ӛ�~�R������)

������ڽ�������Y����Ͷ��

�����裺�y�д�����ő�(��Ͷ�Y��(d��ng)�յĬF(xi��n)�ЅR�ʁ�����)

�����J�������Y�������ⷽ(��Ͷ�Y��(d��ng)�յ��Ј��R�ʁ�����)

����(3)��ĩ�R���p����J(r��n)��

�����R���p��Ěw�ٷ���

������ٷ����Y�����l����ӛ�빤�̳ɱ�;

�����ڲ������Y�����l�����Ҍ��ڻI���ڃ�(n��i)�l(f��)���IJ��քt���롰�����M�á�;

�������ۼȲ������Y�����l����δ�l(f��)���ڻI���ڃ�(n��i)�IJ��քtӋ����ړp���О顰ؔ��(w��)�M�á����R���pʧ�������

����(��)��ň��������ԭ�t

������I(y��)�����⽛(j��ng)�I��ؔ��(w��)����M������r����(y��ng)��(d��ng)��ѭ����Ҏ(gu��)����

����1.�Y�a(ch��n)ؓ(f��)�����е��Y�a(ch��n)��ؓ(f��)���Ŀ��������Y�a(ch��n)ؓ(f��)�����յļ��څR�����㣬�����ߙ�(qu��n)���Ŀ����δ�����������Ŀ�������������Ŀ���ðl(f��)���r�ļ��څR�����㡣

����2.�������е�������M���Ŀ���������ý��װl(f��)���յļ��څR������;Ҳ���Բ��ð���ϵ�y(t��ng)�����ķ����_������������c���װl(f��)���ռ��څR�ʽ��ƵąR�����㡣

����������������a(ch��n)�������ؔ��(w��)���������~����������Y�a(ch��n)ؓ(f��)�����������ߙ�(qu��n)���Ŀ�Ϊ���ʾ�������^ؔ��(w��)����������������Ҏ(gu��)��̎����

�������P(gu��n)���]��

����2013��ע�ԕ�Ӌ����ԇ��(f��)��(x��)Ӌ����

����2013ע�ԕ�Ӌ����ԇ�����������A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x�R��