��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ������

���������Y(ji��)��

����(1)�A(y��)�y(c��)�ڵĴ_�������Ŀǰ�r(sh��)�c(di��n)�����m(x��)�N�����L(zh��ng)�ʵĵ�1�������@��(g��)�A�εĬF(xi��n)����������A(y��)�y(c��)����

����(2)�F(xi��n)�������Ĵ_�������������c��(ji��n)������

����(3)�۬F(xi��n)�ʴ_��

����һ�㰴���Y���Y�a(ch��n)���r(ji��)ģ��Ӌ(j��)��_���ə�(qu��n)�Y���ɱ���

����(4)��I(y��)�r(ji��)ֵӋ(j��)��

������һ�A�άF(xi��n)�������F(xi��n)ֵ�������Տ�(f��)���F(xi��n)ֵ��ʽ�����۬F(xi��n)

�����ڶ��A�άF(xi��n)�������F(xi��n)ֵ�������ù̶����L(zh��ng)ģ�ͺ͏�(f��)���F(xi��n)ֵ��ʽ�ɴ��۬F(xi��n)

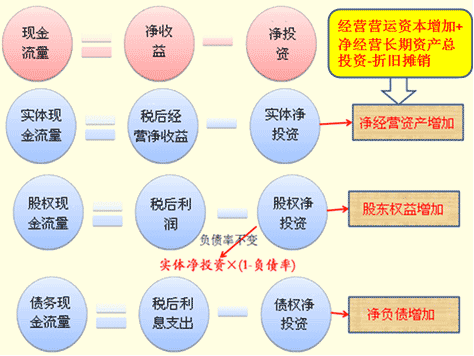

������I(y��)�r(ji��)ֵ=��һ�A�άF(xi��n)ֵ+�ڶ��A�άF(xi��n)ֵ

������(sh��)�w�r(ji��)ֵ=�ə�(qu��n)�r(ji��)ֵ+�����(w��)�r(ji��)ֵ(�����~��r(ji��)ֵ)

�������������x�}��ij��˾2010�����ؓ(f��)��500�fԪ��������Y�a(ch��n)200�fԪ����ɖ|��(qu��n)��1 200�fԪ;�A(y��)Ӌ(j��)2011�����ؓ(f��)��1 000�fԪ������������Y�a(ch��n)300�fԪ�������ɖ|��(qu��n)��1 300�fԪ�����t2011�����(j��ng)�I(y��ng)�Y�a(ch��n)��Ͷ�Y��(��)�fԪ���

����A.300

����B.400

����C.500

����D.150

���������_�𰸡�C

�������𰸽���������(j��ng)�I(y��ng)�Y�a(ch��n)��Ͷ�Y=����(j��ng)�I(y��ng)�Y�a(ch��n)����=��ؓ(f��)������+�ɖ|��(qu��n)������=(����ؓ(f��)������-�����Y�a(ch��n)����)+�ɖ|��(qu��n)������=(1 000-500)-(300-200)+(1 300-1 200)=500(�fԪ)

�������������x�}��ij��˾2009�궐ǰ��(j��ng)�I(y��ng)����(r��n)��2 000�fԪ������ö����ʞ�30%�������f�c���N100�fԪ����(j��ng)�I(y��ng)�F(xi��n)������20�fԪ������������(j��ng)�I(y��ng)����(d��ng)�Y�a(ch��n)����480�fԪ���������(j��ng)�I(y��ng)����(d��ng)ؓ(f��)������150�fԪ����(j��ng)�I(y��ng)�L(zh��ng)���Y�a(ch��n)����800�fԪ�����(j��ng)�I(y��ng)�L(zh��ng)�ڂ���(w��)����200�fԪ���������Ϣ40�fԪ����ԓ��˾���չ̶���ؓ(f��)����60%��Ͷ�Y�I���Y����������t�ə�(qu��n)�F(xi��n)��������(��)�fԪ���

����A.862

����B.992

����C.1 000

����D.648

���������_�𰸡�B

�������𰸽������ə�(qu��n)�F(xi��n)������=��������(r��n)-(1-ؓ(f��)����)����Ͷ�Y

������������(r��n)=����(j��ng)�I(y��ng)����(r��n)-������Ϣ=2 000��(1-30%)-40��(1-30%)=1 372(�fԪ)

������Ͷ�Y=����(j��ng)�I(y��ng)�Y�a(ch��n)����=��(j��ng)�I(y��ng)�I(y��ng)�\(y��n)�Y������+����(j��ng)�I(y��ng)�L(zh��ng)���Y�a(ch��n)����=(��(j��ng)�I(y��ng)�F(xi��n)������+������(j��ng)�I(y��ng)����(d��ng)�Y�a(ch��n)����-��(j��ng)�I(y��ng)����(d��ng)ؓ(f��)������)+(��(j��ng)�I(y��ng)�L(zh��ng)���Y�a(ch��n)����-��(j��ng)�I(y��ng)�L(zh��ng)�ڂ���(w��)����)=(20+480-150)+800-200=950(�fԪ)

�����ə�(qu��n)�F(xi��n)������=��������(r��n)-��Ͷ�Y��(1-ؓ(f��)����)=1 372-950��(1-60%)=992(�fԪ)

�����������C���}��(2009�f�ƶ�)F��˾��һ���̘I(y��)��I(y��)�������Ҫ������Ʒ���l(f��)�I(y��)��(w��)�������ԓ��˾2008�ꌍ(sh��)�H��2009���A(y��)Ӌ(j��)����Ҫؔ(c��i)��(w��)��(sh��)��(j��)����(��λ���|Ԫ)��

|

��� |

2008�ꌍ(sh��)�H�����ڣ� |

2009���A(y��)Ӌ(j��) |

|

����(r��n)���(xi��ng)Ŀ�� |

�� |

�� |

|

һ��������N������ |

500 |

530 |

|

�p���I(y��ng)�I(y��)�ɱ����M(f��i)�ã��������f�� |

380 |

400 |

|

���f |

25 |

30 |

|

����Ϣ��ǰ����(r��n) |

95 |

100 |

|

�p��ؔ(c��i)��(w��)�M(f��i)�� |

21 |

23 |

|

����������ǰ����(r��n) |

74 |

77 |

|

�p�����ö��M(f��i)�� |

14.8 |

15.4 |

|

�ġ�������(r��n) |

59.2 |

61.6 |

|

�Y�a(ch��n)ؓ(f��)�����(xi��ng)Ŀ�� |

�� |

�� |

|

����(d��ng)�Y�a(ch��n) |

267 |

293 |

|

�̶��Y�a(ch��n)��ֵ |

265 |

281 |

|

�Y�a(ch��n)��Ӌ(j��) |

532 |

574 |

|

����(d��ng)ؓ(f��)�� |

210 |

222 |

|

�L(zh��ng)�ڽ�� |

164 |

173 |

|

����(w��)��Ӌ(j��) |

374 |

395 |

|

�ɱ� |

100 |

100 |

|

��ĩδ��������(r��n) |

58 |

79 |

|

�ɖ|��(qu��n)���Ӌ(j��) |

158 |

179 |

|

ؓ(f��)�����ɖ|��(qu��n)�濂Ӌ(j��) |

532 |

574 |

���������Y�����£�

����(1)F��˾��ȫ���Y�a(ch��n)���齛(j��ng)�I(y��ng)���Y�a(ch��n)������(d��ng)ؓ(f��)�����齛(j��ng)�I(y��ng)��ؓ(f��)�������L(zh��ng)��ؓ(f��)�����������ؓ(f��)���������ؔ(c��i)��(w��)�M(f��i)��ȫ������Ϣ�M(f��i)�����������Ӌ(j��)����(w��)�r(ji��)ֵ�r(sh��)�����~��r(ji��)ֵ����

����(2)F��˾�A(y��)Ӌ(j��)��2010���_ʼ��(sh��)�w�F(xi��n)��������(hu��)��6%�������L(zh��ng)�ʷ�(w��n)�����L(zh��ng)������

����(3)�ә�(qu��n)ƽ���Y���ɱ���12%���

����(4)F��˾�m�õ���I(y��)���ö��ʞ�20%�����

����Ҫ��

����(1)Ӌ(j��)��F��˾2009��Ľ�(j��ng)�I(y��ng)�F(xi��n)�����������ُ�ù̶��Y�a(ch��n)֧���͌�(sh��)�w�F(xi��n)������ ��

����(2)ʹ�ìF(xi��n)�������۬F(xi��n)����Ӌ(j��)F��˾2008��Ĺ�˾��(sh��)�w�r(ji��)ֵ�ə�(qu��n)�r(ji��)ֵ����

����(3)���O(sh��)�������ز�׃��������ʹ2008��Ĺə�(qu��n)�r(ji��)ֵ��ߵ�700�|Ԫ���F(xi��n)��˾2009��Č�(sh��)�w�F(xi��n)��������(y��ng)�Ƕ���?

���������_�𰸡�

����(1)��(j��ng)�I(y��ng)�F(xi��n)��������=61.6+23��(1-20%)+30-[(293-222)-(267-210)]=96(�|Ԫ)

����ُ�ù̶��Y�a(ch��n)֧��=(281-265)+30=46(�|Ԫ)

������(sh��)�w�F(xi��n)������=��(j��ng)�I(y��ng)�F(xi��n)��������-ُ�ù̶��Y�a(ch��n)֧��=96-46=50(�|Ԫ)

����(2)��(sh��)�w�r(ji��)ֵ=50/(12%-6%)=833.33(�|Ԫ)

�����ə�(qu��n)�r(ji��)ֵ=833.33-164=669.33(�|Ԫ)

����(3)��(sh��)�w�r(ji��)ֵ=700+164=864(�|Ԫ)

����864=��(sh��)�w�F(xi��n)������/(12%-6%)

������(sh��)�w�F(xi��n)������=51.84(�|Ԫ)

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��