�����鿴�R����2012ע�ԕ�Ӌ(j��)������Ӌ(j��)����(qi��ng)���o��(d��o)�v�x�R��

����������(ji��)������������Ͷ�Y

����һ�������������Ͷ�Y����

��������������Ͷ�Y����ָ�����չ̶��������ս��~�̶���ɴ_�����������I(y��)�����_��D���������������ڵķ����������Y�a(ch��n)����@�����x��(qi��ng)�{(di��o)����������ֻ���ǂ�ȯ�����ǹ�Ʊ;��(qi��ng)�{(di��o)��������һ��ָ�����^�L�����������������Ͷ�Y����Ҫ��ָ��(zh��n)����е��ڵ��L�ڂ�ȯͶ�Y�����

��������������Ͷ�Y��(y��ng)���л��S�Ј���������ʃrֵ�܉�ɿ�Ӌ(j��)����һ����ָ���Cȯ�Ј����_���Ă�ȯ��������ȯ����Ϣ��ʽ���֣��ɷ֞�һ�θ�Ϣ��ȯ�ͷ��ڸ�Ϣ��ȯ���������

�������x���

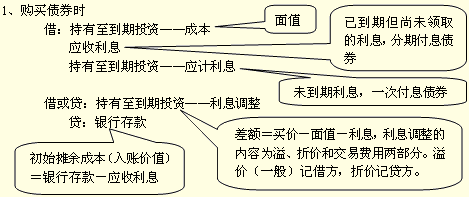

����(һ)�����չ̶������ս��~�̶���ɴ_��

������ָ���Բ����]֧���L(f��ng)�U�������

����(��)�����_��D����������

������������r������������������ڣ�

����1.�����_��;

����2. �C(j��)���ɱ�׃���r�Ȍ����۵�;

����3.�l(f��)�з����Ե̓r�僔;

����4.�Й�(qu��n)Ҫ���H�ص������

����(��)����������������

����1.����������]����������������

����(1)�]���Y��֧��;

����(2)�ܵ��������ơ�

����2.���ۻ��ط���ʣ�ಿ�����������Բ��ط�������У�

����(1)�������^��;

����(2)��ʼ�������ջ�;

����(3)���(xi��ng)�o�����ƺ��A(y��)�ڡ�

��������ٱ�Ͷ�Y�����Ð���;

������ڸ�׃�˶�ǰ��Ϣ����;

�����۰l(f��)���ش�ϲ���̎��;

���������ܷ��ɴ���{(di��o)����ԓͶ�Y��Ҏ(gu��)��;

�����ݱO(ji��n)�ܲ��TҪ������������

���������Y�a(ch��n)֮�g���ط��

���������Y�a(ch��n)�ط����������Ҫ��ָ����������Ͷ�Y���ɹ����۽����Y�a(ch��n)����J��͑�(y��ng)�տ��(xi��ng)��������Y�a(ch��n)֮�g���ط���κ���r������������Խ����Y�a(ch��n)�����ط�����������Y�a(ch��n)��������������Y�a(ch��n)Ҳ�����ط�齻���Խ����Y�a(ch��n)��

������I(y��)������������Ͷ�Y����ǰ���ۻ��ط���˵�һ����(�^�����������}Ŀ���f��)������������`���˳��������ڵ������D���������ô�������ʣ�ಿ��Ҳ�������������������Ͷ�Y�����������(y��ng)ԓ�ط��ɹ����۽����Y�a(ch��n)������������ڃɂ�������Ӌ(j��)��ȃ�(n��i)������ܰ��κν����Y�a(ch��n)�ط�����������Ͷ�Y�������@�����ꡱ�������䌍(sh��)����һ�N���P������֮��������ϗl���Ŀɹ����۽����Y�a(ch��n)���Ԅ��֞����������Ͷ�Y��

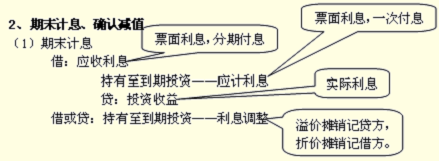

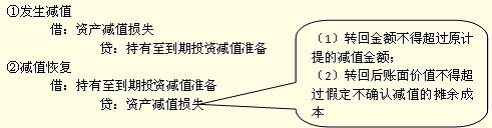

��������������������Ͷ�Y�ĕ�Ӌ(j��)̎��

����(һ)����ԭ�t����������Ͷ�Y������(y��ng)��(d��ng)���Ì�(sh��)�H���ʷ�����������Ք���ɱ�Ӌ(j��)�������pֵ����������N��Kֹ�_�J(r��n)�r�a(ch��n)�������û�pʧӋ(j��)��Ͷ�Y�������

��������ɱ�=���~�rֵ- ���ջر���-��Ӌ(j��)���N�~-�pֵ��(zh��n)��(�������ʃrֵ׃��)

����(��)�~��(w��)̎���h(hu��n)��(ji��)

��������������Ͷ�Y�ĕ�Ӌ(j��)̎���h(hu��n)��(ji��)��Ҫ��������

����1��ȡ��Ͷ�Y�r

����2��������ĩ��(1)Ӌ(j��)Ϣ;(2)�pֵ

����3��̎�Õr

����(1)�����ջ�;(2)����;(3)�ط�����

������ȯ���ڷ��ڸ�Ϣ��ȯ��һ�θ�Ϣ��ȯ�ɷN��������~��(w��)̎���ۂ����@�ɷNһ���v������

����������ۃr���x

������ȯ�����ۃr�����ڂ�ȯ��Ʊ�������c�Ј����ʲ�ͬ��������������Ʊ������Ҳ�Q�����x����������Ј�����Ҳ�Q�錍(sh��)�H��������

������Ʊ�����ʸ����Ј������������Ͷ�Y��δ�����ԫ@�ø������Ϣ�������ˣ�ُ�I�r��(y��ng)֧���~��Ĵ��r����������r;

������Ʊ�����ʵ����Ј���������Ͷ�Y��δ�팢�@�ø��ٵ���Ϣ�����������������ُ�I�r֧���Ĵ��r��(y��ng)�������x�ɱ��������ۃr����

����Ʊ������>�Ј����ʡ�����r

����Ʊ������<�Ј����ʡ����ۃr

�����������ۃr���

������r�l(f��)��ӛ�跽�������ӛ����Ϣ�{(di��o)��������(x��)��Ŀ;�ۃr�l(f��)��ӛ�J����������Jӛ����Ϣ�{(di��o)���� ����(x��)��Ŀ�������^���f��������������Ͷ�Y���~�r�����������Ϣ�{(di��o)�����跽�l(f��)���~��ʾ����r;���~�r ����Ϣ�{(di��o)�����J���l(f��)���~��ʾ���ۃr���

������r���Nӛ�J������������Jӛ����Ϣ�{(di��o)���� ����(x��)��Ŀ;�ۃr���Nӛ�跽�������ӛ����Ϣ�{(di��o)���� ����(x��)��Ŀ�������

����(2)��ĩ�pֵ(������(ji��))

�����pֵ���~=�~��rֵ-δ���F(xi��n)�������F(xi��n)ֵ

����3����̎��

����(1)�����ջ�

����(3)�ط��

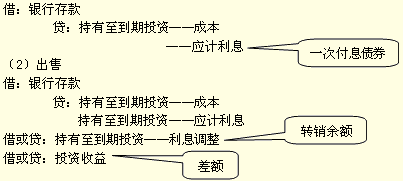

��������(x��)��Ŀ�Č���(y��ng)

����(�ɹ����۽����Y�a(ch��n))�ɱ�=(����������Ͷ�Y)�ɱ�

����(�ɹ����۽����Y�a(ch��n))��(y��ng)Ӌ(j��)��Ϣ= (����������Ͷ�Y) ��(y��ng)Ӌ(j��)��Ϣ

����(�ɹ����۽����Y�a(ch��n))��Ϣ�{(di��o)��=(����������Ͷ�Y) ��Ϣ�{(di��o)��

����(�ɹ����۽����Y�a(ch��n))���ʃrֵ׃��=���ʃrֵ-(�ɱ�+��(y��ng)Ӌ(j��)��Ϣ+��Ϣ�{(di��o)��)

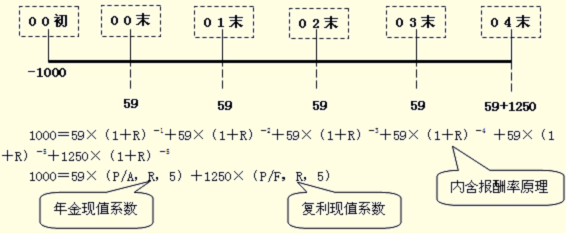

���������}2��Ӌ(j��)������}��20��0��1��1�����XYZ��˾֧���r��l 000Ԫ(�������M(f��i)��)�Ļ��S�Ј���ُ��ij��˾5���ڂ�ȯ���������ֵ1 250Ԫ���Ʊ������4.72%������֧����Ϣ(��ÿ��59Ԫ)�����������һ��֧����������ͬ�s����ԓ��ȯ�İl(f��)�з��������ض���r�r���Ԍ���ȯ�H����������Ҳ���Ҫ����ǰ�H��֧���~����(xi��ng)�������XYZ��˾��ُ�Iԓ��ȯ�r���A(y��)Ӌ(j��)�l(f��)�з�������ǰ�H������� XYZ��˾��ُ���ԓ��ȯ���֞����������Ͷ�Y�������Ҳ����]���ö�����pֵ�pʧ����������

����Ͷ�Y����=��(sh��)�H��Ϣ=����ɱ�����(sh��)�H����

��������ؔ(c��i)���еă�(n��i)����(b��o)����ԭ��Ӌ(j��)�㌍(sh��)�H�����������

������(sh��)�H���ʵ�Ӌ(j��)��1

������(sh��)�H���ʵ�Ӌ(j��)��2

�����ò�ֵ������������Д���(sh��)�H�����cƱ�����ʵĴ�С�P(gu��n)ϵ�������

������?y��n)��ۃr�������ԣ���(sh��)�H����R > Ʊ������4.72%������ȜyԇR=5%��

����59��(P/A����5%��5)+1250��(P/F������ 5%��5)= 59��4.3295 +1250��0.7835 =1235

�������ڣ� 1235 > 1000����������� 5% < R(�F(xi��n)ֵ�c����ؓ(f��)���P(gu��n))����yԇR=9%��

����59��(P/A���9%��5)+1250��(P/F��� 9%��5)=59��3.8897+1250��0.6499=1042

�����yԇR=11%��59��(P/A���11%��5)+1250��(P/F����� 11%����5)

����= 59��3.6959+1250��0.5935=960

������ֵ���Dʾ

������ֵ�����ֹ��㷨����ԭ���������������������(y��ng)ע����ǣ��۬F(xi��n)���c�F(xi��n)ֵؓ(f��)���P(gu��n)�����Ա��}�ض��У� r >4.72%

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ(j��)������Ӌ(j��)�����A(ch��)�v�x�R��

����2011��ע�ԕ�Ӌ(j��)����ԇ����Ӌ(j��)�����}����