�����鿴�R����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x�R��

���������¡��L�ڹə�(qu��n)Ͷ�Y

����(һ)�L�ڹə�(qu��n)Ͷ�Y�ķ���

����1.���ӹ�˾����(li��n)�I��I(y��)�ͺϠI��I(y��)��Ͷ�Y;

����2.�ش�Ӱ�������������ڻ��S�Ј��Л]�Ј�r��������ʃrֵ�o���ɿ�Ӌ���ę�(qu��n)����Ͷ�Y��

����������ش�Ӱ����¡��ڻ��S�Ј����Ј�r����������ʃrֵ�܉�ɿ�Ӌ���ę�(qu��n)����Ͷ�Y���_�J��ɹ����۽����Y�a(ch��n)�������

����(��)��I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y�ij�ʼӋ��

����1.ͬһ�����µ���I(y��)�ϲ�

����(1)�ϲ�����֧���F(xi��n)���������D(zhu��n)�ǬF(xi��n)���Y�a(ch��n)��Г����շ�ʽ����ϲ����r�ģ������ںϲ��հ���ȡ�ñ��ϲ��������ߙ�(qu��n)���~��rֵ�ķ��~�����L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ��������L�ڹə�(qu��n)Ͷ�Y��ʼͶ�Y�ɱ��c֧���ĬF(xi��n)���D(zhu��n)�ķǬF(xi��n)���Y�a(ch��n)�Լ����Г������~��rֵ֮�g�IJ��~�����������{(di��o)���Y�����e;�Y�����e(�Y����r��ɱ���r)����_�p�ģ��{(di��o)�������������

�����ϲ�����һ�������£�

�����裺�L�ڹə�(qu��n)Ͷ�Y(�ϲ����ձ�Ͷ�Y���~����Y�a(ch��n)���ϲ���ȡ�õĹɷݱ���)

�������Y�����e(�D(zhu��n)�Y�a(ch��n)�����ؓ�����~��rֵ�����L�ڹə�(qu��n)Ͷ�Y��ʼ�ɱ��IJ��~�ț_�Y�����e)

����������ӯ��e

����������������--�������

�����J���D(zhu��n)���Y�a(ch��n)�����?sh��)�ؓ�?�~��rֵ)

�����������M�D�D������ֵ��(�N헶��~)

�����D�D�������M��

�����D�D�����I�I(y��)��

��������ϲ�ǰ�ϲ����c���ϲ������õĕ�Ӌ���߲�ͬ�������ڱ��ϲ����ĕ�Ӌ�����{(di��o)���c�ϲ���һ�º��������ٸ���(j��)���ϲ������~����Y�a(ch��n)�J���ϲ����L�ڹə�(qu��n)Ͷ�Y�ɱ����

����(2)�ϲ����l(f��)�Й�(qu��n)�����Cȯ����ϲ����r������������ںϲ��հ��ձ��ϲ����~����Y�a(ch��n)�Ќ���Ͷ�Y���ķ��~�����L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ����������հl(f��)�йɷݵ���ֵ���~����ɱ�����L�ڹə�(qu��n)Ͷ�Y��ʼͶ�Y�ɱ��c���l(f��)�йɷ���ֵ���~֮�g�IJ��~�������{(di��o)���Y�����e;�Y�����e(�Y����r��ɱ���r)����_�p��������{(di��o)����������������

�����ϲ�����һ���Ӌ������£�

�����裺�L�ڹə�(qu��n)Ͷ�Y(�ϲ����ձ�Ͷ�Y���~����Y�a(ch��n)���ϲ���ȡ�õĹɷݱ���)

�����J���ɱ���?q��)����Y��(�l(f��)�йɷݵ���ֵ�������Č����Y��)

�����Y�����e--�ɱ���r���Y����r(���L�ڹə�(qu��n)Ͷ�Y�����~�ɱ����ڹɷ���ֵ�r�D���J�����������֮�D��跽������Y�����e����_�p�Ąt�{(di��o)�p��������)

����(3)���ڱ��ϲ����~�������ߙ�(qu��n)�������������ڿ��]���ׂ����صĻ��A(ch��)��Ӌ��_���γ��L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ���

�����ٱ��ϲ����c�ϲ����ĕ�Ӌ������������Ӌ���g�Ƿ�һ�¡�����ϲ�ǰ�ϲ����c���ϲ����ĕ�Ӌ���������Ӌ���g��ͬ�ģ������Ȱ��պϲ����ĕ�Ӌ���������Ӌ���g�����ϲ����Y�a(ch��n)��ؓ�����~��rֵ�M���{(di��o)����������ڴ˻��A(ch��)��Ӌ��_�����ϲ������~�������ߙ�(qu��n)���������Ӌ��_���L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�����

�������ڱ��ϲ����~�������ߙ�(qu��n)����ָ���ϲ����������ߙ�(qu��n)����������K���Ʒ����Ե��~��rֵ�����

�����������ͬһ��������I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y�������ӹ�˾���ո��ƕr�_�����Y�a(ch��n)���ؓ����(j��ng)�u���_�J�ărֵ�{(di��o)���Y�a(ch��n)��ؓ���~��rֵ������ϲ�����������ȡ���ӹ�˾��(j��ng)�u���_�J�ă��Y�a(ch��n)�ķ��~�����L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ���

�������������ϲ����������ƺϲ�ؔ�Ո���ģ����ϲ������~�������ߙ�(qu��n)��ărֵ��������ϲ�ؔ�Ո�����A(ch��)�_���������

����2.��ͬһ�����µ���I(y��)�ϲ�

�����P(gu��n)�I���c�����~�ɱ��Ĵ_��;�漰�İl(f��)���M;�Ј�����̎��˼·

����(1)ُ�I�յĴ_�J

����ُ�I��������ָُ�I�����Hȡ�Ì���ُ�I�����ƙ�(qu��n)���������ͨ���ڜyԇ���Է������m(x��)�k���ջ��헽Y(ji��)���՞��������

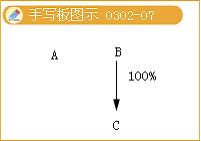

����(2)��ͬһ��������I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y�ij�ʼӋ��ԭ�t

�����ٷ�ͬһ�����µĿعɺϲ�������ُ�I�������Ը������Y�a(ch��n)��������l(f��)����Г���ؓ���Լ��l(f��)�еę�(qu��n)�����Cȯ�Ĺ��ʃrֵ�������L�ڹə�(qu��n)Ͷ�Y�ijɱ����������I(y��)�ϲ��l(f��)���ĕ�Ӌ��Ӌ�M���������ɷ����M���������ԃ�M�ú��u���M����ϲ����Ĺ����M����������ȯ�İl(f��)���M�����ۃr��_�p��r���������(qu��n)�����Cȯ�İl(f��)���M������r�l(f��)��ǰ���_����r��������r����ֻ���ֵ�l(f��)�еđ��_�pӯ��e��δ����������

����������ͨ�^��ν��Q���ֲ����F(xi��n)����I(y��)�ϲ����ϲ��ɱ�����Ͷ�YǰͶ�Y�~�����~����Ͷ�Y�ij�ʼͶ�Y�ɱ�֮��������

���������۟oՓ��ͬһ�����µ���I(y��)�ϲ�߀�Ƿ�ͬһ�����µ���I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y�������H֧���ăr���?q��)��r�а����������浫��δ�l(f��)�ŵĬF(xi��n)�����������������������鑪���Ŀ̎������

����(3)һ���Ӌ���

��������������Q�����ǟo���Y�a(ch��n)�������D(zhu��n)��ʽ̎����

�����裺�L�ڹə�(qu��n)Ͷ�Y(������ԭ�t�_�J�ijɱ�)

������Ӌ���N

�����o���Y�a(ch��n)�pֵ�ʂ�

�����J���o���Y�a(ch��n)(�~�����~)

�����������M�������I�I(y��)��

�����y��(���P(gu��n)�M��)

�����I�I(y��)������(���ӛ���I�I(y��)��֧����)

�������������Q�����ǹ̶��Y�a(ch��n)����������D(zhu��n)�̶��Y�a(ch��n)̎����

�����裺�̶��Y�a(ch��n)����

������Ӌ���f

�����̶��Y�a(ch��n)�pֵ�ʂ�

�����J���̶��Y�a(ch��n)

�����裺�̶��Y�a(ch��n)����

�����J���������M

�����裺�L�ڹə�(qu��n)Ͷ�Y(���a(ch��n)�Ĺ��ʃrֵ)

�����J���̶��Y�a(ch��n)����

�����裺�̶��Y�a(ch��n)����

�����J���I�I(y��)������

������

�����裺�I�I(y��)��֧��

�����J���̶��Y�a(ch��n)����

�����������Q�����Ǵ�؛�t�������N������̎����

�����裺�L�ڹə�(qu��n)Ͷ�Y

�����J�����I�I(y��)������

�����������M--������ֵ��(�N헶��~)

�����裺���I�I(y��)�ճɱ�

������؛���r�ʂ�

�����J�������Ʒ

�����裺�I�I(y��)������

�����J���������M--�������M��

����������ǓQ�ɺϲ���ʽ�t��������̎����

�����裺�L�ڹə�(qu��n)Ͷ�Y(���ɷݵĹ��ʃrֵ���~)

�����J���ɱ�(����Ʊ��ֵ���~)

�����Y�����e�D�D�ɱ���r(���D)

�����������l(f��)���M�Õr��

�����裺�Y�����e�D�D�ɱ���r

�����J���y��

�������P(gu��n)���]��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ����

����2013ע�ԕ�Ӌ����ԇ�����������A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A(ch��)�v�x�R��

����2013ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x�R��