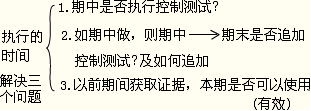

������������Ɯyԇ�ĕr�g

����(һ)���Ɯyԇ�ĕr�g�ĺ��x

�������Ɯyԇ�ĕr�g�����ɌӺ��x��һ�ǺΕr��ʩ���Ɯyԇ;���ǜyԇ��ᘌ��Ŀ����m�õĕr�c�����g��ע�ԕ�Ӌ����(y��ng)��(d��ng)����(j��)���Ɯyԇ��Ŀ�Ĵ_�����Ɯyԇ�ĕr�g��������_���M��ه�����P(gu��n)���Ƶĕr�c�����g������

����ע�⣺

���������Ҫ�@ȡ������ijһ���g��Ч�\�еČ�Ӌ�C��(j��)���H�@ȡ�c�r�c���P(gu��n)�Č�Ӌ�C��(j��)�Dz���ֵ�����ע�ԕ�Ӌ����(y��ng)��(d��ng)�o���������Ɯyԇ��������yԇ����Ӌ��λ�����ƵıO(ji��n)����

����(��)��ο��]���Ќ�Ӌ�C��(j��)

�������ڿ��Ɯyԇ�����ע�ԕ�Ӌ�������Ќ�ʩ�������и��e�O�����������������ʹע�ԕ�Ӌ���ѫ@ȡ���P(gu��n)�����������\����Ч�ԵČ�Ӌ�C��(j��)�������Ȼ��Ҫ���]����܉�?q��)������������\����Ч�ԵČ�Ӌ�C��(j��)������������ĩ������һ�������Ŀ��]��ᘌ���������ĩ�@��ʣ�����g�@ȡ���������m��(d��ng)?sh��)Č�Ӌ�C��(j��)������

�����������������ѫ@ȡ���P(gu��n)�����������\����Ч�ԵČ�Ӌ�C��(j��)��������M����ԓ�C��(j��)��ע�ԕ�Ӌ����(y��ng)��(d��ng)��ʩ���Ќ�Ӌ����(1)�@ȡ�@Щ������ʣ�����g׃����r�Č�Ӌ�C��(j��);(2)�_��ᘌ�ʣ�����g߀��Ҫ�@ȡ���a�䌏Ӌ�C��(j��)������

�����_��ᘌ�ʣ�����g��Ҫ�@ȡ���a�䌏Ӌ�C��(j��)�r��ע�ԕ�Ӌ����(y��ng)��(d��ng)���]�������أ�

����1.�u�����J(r��n)���Ӵ��ش��e���L(f��ng)�U����Ҫ�̶�������u�����ش��e���L(f��ng)�U��ؔ��(w��)�����Ӱ�Խ�����ע�ԕ�Ӌ����Ҫ�@ȡ��ʣ�����g���a���C��(j��)Խ�����

����2.�����Мyԇ���ض����ƣ��Լ������Мyԇ��l(f��)�����ش�׃�������������������Ԅӻ��\�еĿ��ƣ�ע�ԕ�Ӌ�������ܜyԇ��Ϣϵ�y(t��ng)һ����Ƶ��\����Ч����������ԫ@ȡ������ʣ�����g�\����Ч�ԵČ�Ӌ�C��(j��)���

����3.�����Ќ����P(gu��n)�����\����Ч�ԫ@ȡ�Č�Ӌ�C��(j��)�ij̶��������ע�ԕ�Ӌ�������Ќ����P(gu��n)�����\����Ч�@ȡ�Č�Ӌ�C��(j��)���^��֣����Կ��]�m��(d��ng)�p����Ҫ�@ȡ��ʣ�����g���a���C��(j��)���

����4.ʣ�����g���L�ȡ�ʣ�����gԽ�L�������ע�ԕ�Ӌ����Ҫ�@ȡ��ʣ�����g���a���C��(j��)Խ���������

����5.����ه���ƵĻ��A(ch��)�ϔM�sС���|(zh��)�Գ���ķ�������ע�ԕ�Ӌ�������P(gu��n)���Ƶ���ه�̶�Խ���������ͨ������ه���ƵĻ��A(ch��)�ϔM�p���M(j��n)һ�����|(zh��)�Գ���ķ�����Խ�����������@�N��r�£�ע�ԕ�Ӌ����Ҫ�@ȡ��ʣ�����g���a���C��(j��)Խ�������

����6.���ƭh(hu��n)�������ע�ԕ�Ӌ�����w�ϔM��ه���Ƶ�ǰ����������ƭh(hu��n)��Խ����(����ճ̶�Խ��)�������ע�ԕ�Ӌ����Ҫ�@ȡ��ʣ�����g���a���C��(j��)Խ�����

����ע�⣺

����ͨ�^�yԇʣ�����g���Ƶ��\����Ч�Ի�yԇ����Ӌ��λ�����ƵıO(ji��n)��������ע�ԕ�Ӌ�����ԫ@ȡ�a�䌏Ӌ�C��(j��)��

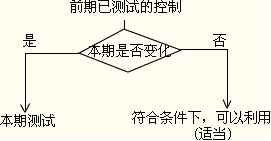

����(��)��ο��]��ǰ��Ӌ�@ȡ�Č�Ӌ�C��(j��)

����ע�ԕ�Ӌ���ڱ��ڌ�Ӌ�r߀�ǿ����m��(d��ng)���]������ǰ��Ӌ�@ȡ�����P(gu��n)�����\����Ч�ԵČ�Ӌ�C��(j��)(��(n��i)������������(w��n)��);����������ע�ԕ�Ӌ����������ǰ��Ӌ�@ȡ�����P(gu��n)�����\����Ч�ԵČ�Ӌ�C��(j��)�r��Ҫ�������أ���ֿ��]���N��������

����1.����˼·�����]�M��ه����ǰ��Ӌ�Мyԇ�Ŀ����ڱ����Ƿ�l(f��)��׃�����������M��ه��ǰ��Ӌ�@ȡ�����P(gu��n)�����\����Ч�ԵČ�Ӌ�C��(j��)�����ע�ԕ�Ӌ����(y��ng)��(d��ng)ͨ�^��ʩԃ�����Y(ji��)���^���z����@ȡ�@Щ�����Ƿ��ѽ�(j��ng)�l(f��)��׃���Č�Ӌ�C��(j��)����

����2.��(d��ng)�����ڱ��ڰl(f��)��׃���rע�ԕ�Ӌ��������

������������ڱ��ڰl(f��)��׃�����ע�ԕ�Ӌ����(y��ng)��(d��ng)���]��ǰ��Ӌ�@ȡ�����P(gu��n)�����\����Ч�ԵČ�Ӌ�C��(j��)�Ƿ��c���ڌ�Ӌ���P(gu��n)������M��ه�Ŀ������ϴΜyԇ���Ѱl(f��)��׃�����ע�ԕ�Ӌ����(y��ng)��(d��ng)�ڱ��ڌ�Ӌ�Мyԇ�@Щ���Ƶ��\����Ч�ԡ�

����3.��(d��ng)�����ڱ���δ�l(f��)��׃���rע�ԕ�Ӌ��������

��������M��ه�Ŀ������ϴΜyԇ��δ�l(f��)��׃��������Ҳ�����ּ�ڜp�p�e�L(f��ng)�U�Ŀ���������ע�ԕ�Ӌ����(y��ng)��(d��ng)�\���I(y��)�Д�_���Ƿ��ڱ��ڌ�Ӌ�Мyԇ���\����Ч����������Լ����Μyԇ�c�ϴΜyԇ�ĕr�g�g�������ÿ�������ٌ����Ɯyԇһ�Ρ�

����ע�⣺

������һ��������ڴ_��������ǰ��Ӌ�@ȡ�����P(gu��n)�����\����Ч�ԵČ�Ӌ�C��(j��)�Ƿ��m��(d��ng)�Լ��ٴΜyԇ���Ƶĕr�g�g���r�����ע�ԕ�Ӌ����(y��ng)��(d��ng)���]���P(gu��n)��������

�����ڶ�����������M��ه��ǰ��Ӌ�@ȡ��ijЩ�����\����Ч�ԵČ�Ӌ�C��(j��)����ע�ԕ�Ӌ����(y��ng)��(d��ng)��ÿ�Ό�Ӌ�r�����xȡ���(sh��)���Ŀ��ƣ��yԇ���\����Ч��;����(y��ng)�����ДM��ه���ƵĜyԇ������ijһ�Ό�Ӌ����������֮��ăɴΌ�Ӌ�в��M(j��n)���κΜyԇ��

����4.������ه��ǰ��Ӌ���@ȡ�C��(j��)������

�����b���e�L(f��ng)�U����������������ּ�ڜp�p�e�L(f��ng)�U�Ŀ���������Փԓ�����ڱ����Ƿ�l(f��)��׃�������ע�ԕ�Ӌ��������(y��ng)��ه��ǰ��Ӌ�@ȡ���C��(j��)���ע�ԕ�Ӌ����(y��ng)��(d��ng)��ÿ�Ό�Ӌ�ж��yԇ�@������

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ������(j��ng)��(j��)�������A(ch��)�v�x

����2013ע�ԕ�Ӌ�������������A(ch��)�v�x