2008���м���Ӌ�Q�A(y��)��(x��)�������м�ؔ��(w��)������

������һ�� 1�

�����ڶ��� 2�

���������� 3�

���������� 5�

�������塪���� 6�

�����ھš�ʮ���� 8�

������һ�� ؔ��(w��)������Փ

�������¿������

����һ�������µĵ�λ�c����

������������c�¡�������ؔ��(w��)��������Փ���A(ch��)��������Ҫ��W(xu��)��(x��)�Ժ����(n��i)���ṩ��Փ����(j��)���

�������������µ����c

����1.ؔ��(w��)�����ă�(n��i)��;

����2.ؔ��(w��)����Ŀ��(bi��o)�����N�ᷨ�ă�(y��u)��ȱ�c;

����3.�������c��(j��ng)�I���������������c����(qu��n)�˵�����_ͻ���f(xi��)�{(di��o)����;

����4.ؔ��(w��)�����Ľ��ڭh(hu��n)��(���ʵ����������ʵĴ_��)����

��������������½���̲ļ���V׃����r

�������½���̲ě]�аl(f��)�����|(zh��)��׃�����2007��̲ĵ���Ҫ׃���У�(1)�p�ٵ��Ĺ�(ji��)ؔ��(w��)�����ĭh(hu��n)��(ji��)��������(n��i)�ݲ����һ��(ji��);(2)ԭ���ڶ���(ji��)ؔ��(w��)�����ĭh(hu��n)���c������(ji��)ؔ��(w��)������Ŀ��(bi��o)������ό��{(di��o)��

�������������½��꿼ԇ�}����������}������ֵ�ֲ�

�������Ŀ�ԇ���f�������?j��n)?sh��)�^�٣�һ��ռ4���������������Ҫ��2-3�����^�}������

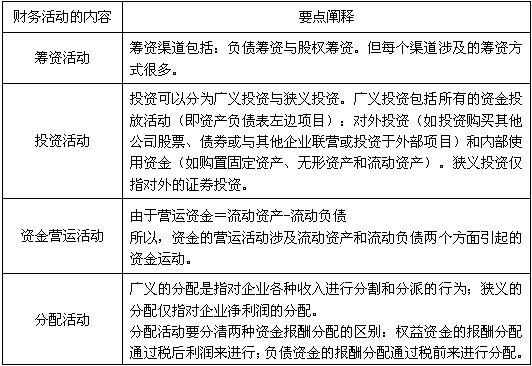

������һ��(ji��) ؔ��(w��)�����ă�(n��i)��

����һ�������I(y��)ؔ��(w��)��ӵă�(n��i)��

�����@��һ����I(y��)�Y�����w���������������Կ����Y���\(y��n)�ӵ��^�����������һ��ѭ�h(hu��n)����(f��)���^������mȻ���Ŀ����Բ��Ǻܴ��������nj�������ؔ��(w��)�����@�T�n����ă�(n��i)��߀�Ǻ��Ў����ġ�

������������ؔ��(w��)�����ĭh(hu��n)��(ji��)

����ؔ��(w��)�����ĭh(hu��n)��(ji��)��ָؔ��(w��)�����Ĺ������E�cһ������������һ���f�������I(y��)ؔ��(w��)�����������ׂ��h(hu��n)��(ji��)��

����(һ)ؔ��(w��)�A(y��)�y

����(��)ؔ��(w��)�Q��

����(��)ؔ��(w��)�A(y��)��

����(��)ؔ��(w��)����

����(��)ؔ��(w��)����

������ؔ��(w��)�����ĺ�����ؔ��(w��)�Q���������x�}�����c��

�����ڶ���(ji��) ؔ��(w��)������Ŀ��(bi��o)

����һ����������д����Ե�ؔ��(w��)����Ŀ��(bi��o)

�����@����Ŀ��(bi��o)��һ����һ����(y��u)Խ��������ڶ����ȵ�һ����Ҏ(gu��)����һ��ȱ�c�����������ֲ���ʮȫʮ����������ע����^�}���f�����

����(һ)�������

�����@�N�^�c��ȱ�c�ǣ�

����1.������ָ��I(y��)һ���r�ڌ��F(xi��n)�Ķ������������]�п��]�Y��ĕr�g�rֵ;

����2.�]��]�L(f��ng)�U����;

����3.�]�п��]�@�õ������cͶ���Y�����P(gu��n)ϵ;

����4.��(d��o)����I(y��)�Ķ����О��c��I(y��)�l(f��)չ�đ�(zh��n)��Ŀ��(bi��o)��x����

����(��)ÿ���������

����վ����ͨ�ɽǶ��������ÿһ����ͨ�������еă�������

��������]�Ѓ�(y��u)�ȹ������ô������������ͨ�ɵĿ��ɔ�(sh��)����ÿ�������������Ҳ�Qÿ�������������

�����c�������Ŀ��(bi��o)һ��������ԓָ��(bi��o)��Ȼ�]�п��]�Y��ĕr�g�rֵ���L(f��ng)�U�������Ҳ���ܱ�����I(y��)�Ķ����О�������@���^�c�ă�(y��u)�c�ǿ��]�˹ɖ|��Ͷ�������(y��ng)�Ļ؈�֮�g��Ͷ��a(ch��n)���P(gu��n)ϵ�����

�����@��ָ��(bi��o)�ķ���(������)��ӳ���ǽo��ͨ�ɹɖ|�����Ļ؈���������ĸ(��ͨ�ɹɔ�(sh��))��һ���̶��Ϸ�ӳ�ɖ|�ڹ�˾��Ͷ�룬�����������˾��ͨ��ÿ�ɰl(f��)�Ѓr����5Ԫ���l(f��)��1000�f�����������Ѓr��5��1000=5000�fԪ����������ɖ|�ڹ�˾��Ͷ���Y����5000�fԪ�����O(sh��)ÿ�Ƀr��׃��������l(f��)��1�|���������ô�ɖ|�ڹ�˾Ͷ����Y������5�|Ԫ������������ڹ�Ʊ�r��׃��ǰ��l���£��ɔ�(sh��)�Ķ�����һ���̶��Ϸ�ӳ�ɖ|�ڹ�˾��Ͷ���Ƕ����������@��ָ��(bi��o)���Է�ӳ�ɖ|��Ͷ���c�a(ch��n)��֮�g���P(gu��n)ϵ���

����(��)��I(y��)�rֵ���Ŀ��(bi��o)

����1.��I(y��)�ărֵ��ָ��I(y��)δ���ܽoͶ�Y�ߎ����Ľ�(j��ng)��(j��)������������۳ɵĬF(xi��n)ֵ���������ȻҪ�۬F(xi��n)�������ԣ����]���Y��r�g�rֵ����;

����2.��δ�펧���Ľ�(j��ng)��(j��)����������۳ɬF(xi��n)ֵ�ĕr�������ͨ����r���ùɖ|Ҫ��Ĉ���������۬F(xi��n)�ʣ��ɖ|Ҫ��Ĉ���ʰ����o�L(f��ng)�U����ʺ��L(f��ng)�U���������L(f��ng)�U�̶�Խ���������L(f��ng)�U�����Խ�ߣ�Ӌ����I(y��)�rֵ���۬F(xi��n)�ʾ�Խ��������x����۬F(xi��n)���ǰ������L(f��ng)�U���ص��۬F(xi��n)��������������]���L(f��ng)�U����;

����3.��I(y��)���Ј��rֵ��δ�����m(x��)��(j��ng)�I�^����ԴԴ������m(x��)�������۬F(xi��n)�ĽY(ji��)��������I(y��)�rֵ���횴_���@�N�����dz��m(x��)�������L�õ�����������ԣ��˷�����I(y��)�Ķ����О��c��I(y��)�l(f��)չ�đ�(zh��n)��Ŀ��(bi��o)��x������;

����4.�ڳ�����Cȯ�Ј��l������������Ʊ�r��ĸߵ�ͨ����r�¿��Է�ӳ��Ʊ�ărֵ�����Ҳ���ǿ��Է�ӳ��I(y��)�ărֵ������Ј�����Ч������������Ƶ����������ȫ��������ô����Ʊ�r��Խ����������I(y��)�rֵ��Խ��������������������I(y��)�rֵ��͵�ͬ�����Ʊ�r�����������Ĺ�˾��(n��i)�������ĽǶȁ��v����Ӱ푹�Ʊ�r�����Ҫ����ȡ�Q�ڹ�˾�Ľ�(j��ng)�I�I(y��)������ȡ�Q�ڹ�˾�o�ɖ|�؈�ĸߵ�������˾�o�ɖ|�؈�ĸߵ���ͨ�^ÿ���������ӳ�ġ��������������]�������أ�ÿ������Խ���������ÿ�Ƀr���Խ����������I(y��)�rֵ��Խ������ÿ������ǡǡ��ӳ��Ͷ���Y���c�@������֮�g������P(gu��n)ϵ��

�����C�������������I(y��)�rֵ��˷�����������Ă�ȱ�c��

����(1)���]���Y��r�g�rֵ��Ͷ�Y���L(f��ng)�U�rֵ;

����(2)���]���L(f��ng)�U;

����(3)�˷��˶����О飬������L�h(yu��n)�l(f��)չ;

����(4)���]��Ͷ���Y���c�@������֮�g������P(gu��n)ϵ�������

���������������߀�Ѓɂ����صă�(y��u)�c��

����(1)����������YԴ�ĺ�������

����(2)��ӳ�ˌ���I(y��)�Y�a(ch��n)��ֵ��ֵ��Ҫ��;

��������I(y��)�rֵ�������ؔ��(w��)������Ŀ��(bi��o)Ҳ����һ���ľ����������Ʊ�r��ĸߵͿ��Է�ӳ��I(y��)�rֵ�Ĵ�С�������Ҫ�Ѓɂ�ǰ����O(sh��)��(1)�Ј�����Ч��������������ȫ��;(2)Ӱ푹�Ʊ�rֵ��Ψһ���ؾ���ÿ��������������@�N���O(sh��)�ڬF(xi��n)�����Ǻ��y�����ģ����ԣ���Ʊ�r��ĸߵͲ����ܿ��^�ķ�ӳ���挍�rֵ�������Ӱ푹�Ʊ�r������غܶ����������������Ʊ�r���׃�Ӳ������挍�ط�ӳ��I(y��)�rֵ��׃��������

������I(y��)�rֵ���Ŀ��(bi��o)���H���Ǐ�(qi��ng)�{(di��o)�ڙ�(qu��n)����I(y��)���P(gu��n)����ļs���l������������K�܉�?q��)��F(xi��n)������ɖ|��(qu��n)������

���]����ͨ�W(xu��)У2008��Ӌ�Q������Ӗ(x��n)

2008����Ӌ�Q��ԇ�h(yu��n)�̾W(w��ng)�j(lu��)�o��(d��o)����

�o��(d��o)������ �̲�ӆُ�ᾀ��010-62199365