íííí(Â■)¢¿Èý╣╠¿┘Y«a(ch¿ún)

íííí1.ÎÈáI¢¿Èý(Íϳc(di¿ún)ıã╬ı)

ííííÎÈáI╣ñ│╠ãõ┴¤╣ñ┘M(f¿¿i)Â╝æ¬(y¿®ng)ÈôÈ┌í░È┌¢¿╣ñ│╠í▒ÍðÀ┤Ë│����íú(1)┴¤ú║╚þ╣¹╩ÃîúÚT┘Å┘I×Ú¢¿Èý╣╠¿┘Y«a(ch¿ún)╩╣Ë├Á─▓─┴¤ú¼æ¬(y¿®ng)Ëø╚Ùí░╣ñ│╠╬´┘Yí▒��ú¼╦³▓╗╩Ã┤µÏø����ú¼ãõͺ©ÂÁ─È÷ÍÁÂÉÊ▓È┌í░╣ñ│╠╬´┘Yí▒└´║╦╦Òíú▒╚╚þ┘Å┘Iõô▓─âr┐¯╩Ã10╚fȬ����ú¼ÂÉ¢╩Ã1.7╚fȬ�����ú¼┤╦õô▓─╩ÃîúÚTË├Ë┌È┌¢¿╣ñ│╠����ú¼╦¨ÊÈ11.7(10+1.7)╩Ãí░╣ñ│╠╬´┘Yí▒Á─╚ÙÄñârÍÁ�íú

íííí¯I(l¿½ng)Ë├òr

íííí¢Þú║È┌¢¿╣ñ│╠

íííí┘Jú║╣ñ│╠╬´┘Y

íííí╚þ╣¹¯I(l¿½ng)Ë├Á─╩Ãã¾ÿI(y¿¿)È¡üÝË├Ë┌╔·«a(ch¿ún)«a(ch¿ún)ãÀÁ─▓─┴¤ú¼▒╚╚þ▓─┴¤âr┐¯×Ú5╚fȬ�ú¼ÂÉ¢×Ú0.85╚fȬú¼«ö(d¿íng)òrÀÍäeËø╚Ù┴╦í░È¡▓─┴¤í▒║═í░æ¬(y¿®ng)¢╗ÂÉ┘M(f¿¿i)-æ¬(y¿®ng)¢╗È÷ÍÁÂÉ(▀M(j¿¼n)Ýù(xi¿ñng)Âɯ~)í▒���ú¼┤╦òr¯I(l¿½ng)Ë├▀@┼·▓─┴¤Ë├Ë┌È┌¢¿╣ñ│╠�����ú¼æ¬(y¿®ng)╚½▓┐Ëø╚Ù╣ñ│╠│╔▒¥��íú

íííí¢Þú║È┌¢¿╣ñ│╠ 5.85

íííí┘Jú║È¡▓─┴¤ 5

ííííæ¬(y¿®ng)¢╗ÂÉ┘M(f¿¿i)-æ¬(y¿®ng)¢╗È÷ÍÁÂÉ(▀M(j¿¼n)Ýù(xi¿ñng)Âɯ~ÌD(zhu¿ún)│÷) 0.85

íííí╚þ╣¹¯I(l¿½ng)Ë├Á─╩Ãã¾ÿI(y¿¿)ÎÈ«a(ch¿ún)Á─«a(ch¿ún)ãÀ�ú¼▒╚╚þ┤╦«a(ch¿ún)ãÀÁ─╩█âr╩Ã10╚fȬ���ú¼│╔▒¥╩Ã8╚fȬ�ú¼ÂÉ┬╩×Ú17%��ú¼Ëø╚Ù╣ñ│╠│╔▒¥íú

íííí¢Þú║È┌¢¿╣ñ│╠ 9.7(8+1.7)

íííí┘Jú║Äý┤µ╔╠ãÀ 8

ííííæ¬(y¿®ng)¢╗ÂÉ┘M(f¿¿i)-æ¬(y¿®ng)¢╗È÷ÍÁÂÉ(õNÝù(xi¿ñng)Âɯ~) 1.7

ííííí¥ÎóÊÔú║îªÈ÷ÍÁÂÉÁ─▓╗═¼╠Ä└Ý ▀@ð®└²ÎËËðòrÚg▀Ç╩ÃʬÂÓ┐┤����ú¼¥Ü┴ò(x¿¬)À¢├µÊ▓╩ÃÂÓÎ÷×Ú║├í┐

íííí(2)

íííí¢Þú║È┌¢¿╣ñ│╠

íííí┘Jú║æ¬(y¿®ng)©Â┬Ü╣ñð¢│Û

íííí(3)ãõ╦¹┘M(f¿¿i)Ë├

ííííÎÈáI╣ñ│╠▀_(d¿ó)Á¢¯A(y¿┤)¿┐╔╩╣Ë├á¯æB(t¿ñi)òrú¼░┤ãõ│╔▒¥�ú¼¢ÞËøí░╣╠¿┘Y«a(ch¿ún)í▒┐ã─┐ú¼┘JËøí░È┌¢¿╣ñ│╠í▒┐ã─┐���íú

íííí2.│÷░³╣ñ│╠

ííííÈ┌▀@ÀNÀ¢╩¢¤┬ú¼í░È┌¢¿╣ñ│╠í▒┐ã─┐͸ʬ╩Ãã¾ÿI(y¿¿)┼c¢¿Èý│ð░³╔╠Ìk└Ý╣ñ│╠âr┐¯Á─¢Y(ji¿ª)╦Ò┐ã─┐���ú¼ã¾ÿI(y¿¿)ͺ©Â¢o¢¿Èý│ð░³╔╠Á─╣ñ│╠âr┐¯Î¸×Ú╣ñ│╠│╔▒¥��ú¼═¿▀^í░È┌¢¿╣ñ│╠í▒┐ã─┐║╦╦Ò�����íú

ííííã¾ÿI(y¿¿)░┤║¤└Ý╣└ËïÁ─░l(f¿í)░³╣ñ│╠▀M(j¿¼n)Â╚║═║¤═¼ÊÄ(gu¿®)¿¤‗¢¿Èý│ð░³╔╠¢Y(ji¿ª)╦ÒÁ─▀M(j¿¼n)Â╚┐¯�����ú¼¢ÞËøí░È┌¢¿╣ñ│╠í▒┐ã─┐��ú¼┘JËøí░Òyðð┤µ┐¯í▒Á╚┐ã─┐;╣ñ│╠═Û│╔òr░┤║¤═¼ÊÄ(gu¿®)¿Ða(b¿│)©ÂÁ─╣ñ│╠┐¯�����ú¼¢ÞËøí░È┌¢¿╣ñ│╠í▒┐ã─┐�ú¼┘JËøí░Òyðð┤µ┐¯í▒Á╚┐ã─┐;╣ñ│╠▀_(d¿ó)Á¢¯A(y¿┤)¿┐╔╩╣Ë├á¯æB(t¿ñi)òrú¼░┤ãõ│╔▒¥�����ú¼¢ÞËøí░╣╠¿┘Y«a(ch¿ún)í▒┐ã─┐�����ú¼┘JËøí░È┌¢¿╣ñ│╠í▒┐ã─┐���íú

íííí╚²�����íó╣╠¿┘Y«a(ch¿ún)ı█┼fÁ─║╦╦Ò

íííí╣╠¿┘Y«a(ch¿ún)Ëï╠ßı█┼fæ¬(y¿®ng)Èô┐╝æ]Á─Ê‗╦Ï����ú¼Ëð╣╠¿┘Y«a(ch¿ún)Á─È¡âr�����íó└█Ëïı█┼fíó¯A(y¿┤)Ëïâ¶ÜêÍÁ�����íó╩╣Ë├ë█├³║═╣╠¿┘Y«a(ch¿ún)£pÍÁ����íú

íííí│²ÊȤ┬ÃÚør═Ôú¼ã¾ÿI(y¿¿)æ¬(y¿®ng)«ö(d¿íng)îª╦¨Ëð╣╠¿┘Y«a(ch¿ún)▓╗╠ßı█┼fú║

íííí1����íóÊÐ╠ßÎÒı█┼f╗‗ÊÐ╠ßÎÒı█┼f└^└m(x¿┤)╩╣Ë├Á─╣╠¿┘Y«a(ch¿ún)íú

íííí2����íóå╬¬Ü(d¿▓)Ëïâr╚Ù┘~Á─═┴ÁÏ�����íú

ííííí¥└²í┐¤┬┴ð©¸Ýù(xi¿ñng)─┐▓╗Ëï╠ßı█┼f( )

ííííA���íóÊÐ╠ßÎÒı█┼fÁ─╣╠¿┘Y«a(ch¿ún)

ííííB����íó═┴ÁÏ

ííííCíó┤¾ðÌ└Ý═úË├Á─╣╠¿┘Y«a(ch¿ún)

ííííD���íó╝¥╣Ø(ji¿ª)ðÈ═úË├Á─╣╠¿┘Y«a(ch¿ún)

ííííE��íó╚┌┘YÎÔ╚ÙÁ─╣╠¿┘Y«a(ch¿ún)

ííííF���íó¢ø(j¿®ng)áIÎÔ│÷Á─╣╠¿┘Y«a(ch¿ún)

ííííGíó¢ø(j¿®ng)áIÎÔ╚ÙÁ─╣╠¿┘Y«a(ch¿ún)

íííí┤░©ú║ABG

ííííÎóÊÔú║╣╠¿┘Y«a(ch¿ún)▀M(j¿¼n)ðð©─öU(ku¿░)¢¿����ú¼È┌©─öU(ku¿░)¢¿▀^│╠Íðú¼ÊТø(j¿®ng)▓╗î┘Ë┌╣╠¿┘Y«a(ch¿ún)┴╦�ú¼Â°╩Ãî┘Ë┌È┌¢¿╣ñ│╠ú¼║¾└m(x¿┤)ͺ│÷Á─åû¯}�ú¼▓╗È┘Ëï╠ßı█┼fíú

íííí╣╠¿┘Y«a(ch¿ún)ı█┼fÀÂç·ú║

ííííí¥í¸ Ëï╠ßı█┼fÁ─òrÚgÀÂç·ú║«ö(d¿íng)È┬È÷╝ËÁ─╣╠¿┘Y«a(ch¿ún)����ú¼«ö(d¿íng)È┬▓╗╠ßı█┼f;«ö(d¿íng)È┬£p╔┘ú¼«ö(d¿íng)È┬╚È╚╗Ëï╠ßı█┼f���ú¼Å─¤┬È┬ã▓╗È┘Ëï╠ßı█┼f�����íúË╚ãõÎóÊÔ─Û─®12È┬┘Å▀M(j¿¼n)╗‗ê¾ÅUÁ─╣╠¿┘Y«a(ch¿ún)Ë░Ýæı¹─Ûı█┼fÁ─Ëï╦Òåû¯}���í�����úí┐

íííí(Ê╗)╣╠¿┘Y«a(ch¿ún)Á─ı█┼fÀ¢À¿

íííí╣╠¿┘Y«a(ch¿ún)Á─ı█┼fÀ¢À¿░³└¿─Û¤Ì㢥¨À¿��íó╣ñθ┴┐À¿�íóÙp▒ÂËÓ¯~▀f£pÀ¿║═─ÛöÁ(sh¿┤)┐é║═À¿Á╚�íúÃ░â╔éÇ╩Ã㢥¨Á─ú¼║¾â╔éÇ╩Ã╝Ë╦┘ı█┼fÀ¿�íú╣ñθ▀^│╠Íð¦^ÂÓÁ─╩╣Ë├㢥¨Á─À¢À¿ú¼┐╝ÈçÍðʬ╠ÏäeÎóÊÔ║¾▀àÁ─â╔éÇ╝Ë╦┘ı█┼fÀ¿��íú

íííí1.

íííí─Û¤Ì㢥¨À¿

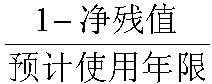

ííííı█┼f┬╩=

íííí─Ûı█┼f¯~=ı█┼f┬╩*╣╠¿┘Y«a(ch¿ún)È¡ÍÁ

íííí2.╣ñθ┴┐À¿

íííí╣ñθ┴┐À¿╩ÃÍ©©¨ô■(j¿┤)îì(sh¿¬)ÙH╣ñθ┴┐Ëï╦Ò├┐ã┌æ¬(y¿®ng)╠ßı█┼f¯~Á─Ê╗ÀNÀ¢À¿���íú

íííí3.Ùp▒ÂËÓ¯~▀f£pÀ¿

ííííÙp▒ÂËÓ¯~▀f£pÀ¿Ëï╠ß╗¨ÁA(ch¿│)╩ÃËÓ¯~ú¼ı█┼f┬╩╩ÃÙp▒Âı█┼f┬╩�����íú

ííííÙp▒ÂËÓ¯~▀f£pÀ¿╩ÃÍ©È┌▓╗┐╝æ]╣╠¿┘Y«a(ch¿ún)¯A(y¿┤)Ëïâ¶ÜêÍÁÁ─ÃÚør¤┬ú¼©¨ô■(j¿┤)├┐ã┌ã┌│§╣╠¿┘Y«a(ch¿ún)È¡âr£p╚Ñ└█Ëïı█┼f║¾Á─¢¯~║═Ùp▒ÂÁ─Í▒¥ÇÀ¿ı█┼f┬╩Ëï╦Ò╣╠¿┘Y«a(ch¿ún)ı█┼fÁ─Ê╗ÀNÀ¢À¿����íú▓╔Ë├Ùp▒ÂËÓ¯~▀f£pÀ¿Ëï╠ß╣╠¿┘Y«a(ch¿ún)ı█┼fú¼Ê╗░Òæ¬(y¿®ng)È┌╣╠¿┘Y«a(ch¿ún)╩╣Ë├ë█├³Á¢ã┌Ã░â╔─Ûâ╚(n¿¿i)�ú¼îó╣╠¿┘Y«a(ch¿ún)┘~├µâ¶ÍÁ┐█│²¯A(y¿┤)Ëïâ¶ÜêÍÁ║¾Á─â¶ÍÁ㢥¨öéõNíú

íííí¢╠▓─P119í¥└²2-74í┐

2008─ÛíÂ│§╝ëò■Ëïîì(sh¿¬)äı(w¿┤)íÀ├³¯}ÊÄ(gu¿®)┬╔┐é¢Y(ji¿ª)╝░┌à䦯A(y¿┤)£y

2008─Ûò■Ëï┬ÜÀQ┐╝Èç▀h(yu¿ún)│╠¥W(w¿úng)¢j(lu¿░)¦oîº(d¿úo)À¢░©

¢╠▓─Ëå┘ŃߥÇú║010-62199365