┐╝Èç░╔╦Ð╝»ı¹└Ý┴╦2012Îóò■(hu¿¼)íÂÏö(c¿ói)äı(w¿┤)│╔▒¥╣▄└ÝíÀͬÎR(sh¿¬)³c(di¿ún)┐é¢Y(ji¿ª),Ä═Í·┐╝╔·└Ý¢ÔËøæø�����íú

ííííí¥Í¬ÎR(sh¿¬)³c(di¿ún)3í┐ÚL(zh¿úng)ã┌âöé¨─▄┴ª▒╚┬╩

ííííí¥ÎóÊÔí┐é¨äı(w¿┤)ËðÚL(zh¿úng)ã┌�����íóÂ╠ã┌Í«ÀÍ��ú¼Â╠ã┌âöé¨─▄┴ªÀÍ╬÷Á─╩Ãã¾ÿI(y¿¿)âö▀ÇÂ╠ã┌é¨äı(w¿┤)���ú¼╝┤┴¸äË(d¿░ng)Ïô(f¿┤)é¨Á──▄┴ª��íúÛP(gu¿ín)Ë┌ÚL(zh¿úng)ã┌âöé¨─▄┴ª����ú¼▓╗─▄ã¼├µ└Ý¢Ô×Úâö▀ÇÚL(zh¿úng)ã┌Ïô(f¿┤)é¨Á──▄┴ª��íúÅ─ÚL(zh¿úng)ã┌üÝ(l¿ói)┐┤�ú¼ã¾ÿI(y¿¿)Á─╦¨Ëðé¨äı(w¿┤)Â╝╩Ãʬâö▀ÇÁ─ú¼Ê‗┤╦�����ú¼ÚL(zh¿úng)ã┌âöé¨─▄┴ªÁ─Í©ÿ╦(bi¿ío)ú¼╔µ╝░Ïô(f¿┤)é¨▒¥¢âö▀ÇÁ─Í©ÿ╦(bi¿ío)�ú¼Ê╗░Ò╩╣Ë├Á─Â╝╩ÃÏô(f¿┤)é¨┐é¯~íúÁ½ÎóÊÔ▒¥ò°(sh¿▒)Í©ÿ╦(bi¿ío)ËðÊ╗éÇ(g¿¿)└²═Ô���í���úí¬í¬ÚL(zh¿úng)ã┌┘Y▒¥Ïô(f¿┤)é¨┬╩íú

íííí(Ê╗)┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩

|

╣½╩¢ |

┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩=Ïô(f¿┤)é¨┐é¯~/┘Y«a(ch¿ún)┐é¯~ |

|

ÀÍ╬÷ |

ú¿1ú®┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩È¢Á═���ú¼ã¾ÿI(y¿¿)âöé¨È¢Ëð▒úÎC���ú¼┘J┐¯È¢░▓╚½����íúÁ½┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩Ê▓▓╗Ê╦▀^(gu¿░)Á═�����íú

ú¿2ú®┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩┼cã¾ÿI(y¿¿)┼eé¨─▄┴ªÁ─ÛP(gu¿ín)¤Á����íúÈôÍ©ÿ╦(bi¿ío)È¢Á═���ú¼ã¾ÿI(y¿¿)┼eé¨È¢╚¦ÊÎ���ú¼ÈôÍ©ÿ╦(bi¿ío)È¢©▀���ú¼▒Ý├¸┼eé¨È¢└ºÙy�����íú«ö(d¿íng)┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩©▀Á¢Ê╗¿│╠Â╚ú¼Ë╔Ë┌Ïö(c¿ói)äı(w¿┤)´L(f¿Ñng)ÙU(xi¿ún)▀^(gu¿░)┤¾�ú¼é¨ÖÓ(qu¿ón)╚╦═¨═¨¥═▓╗È┘îª(du¿¼)ã¾ÿI(y¿¿)┘J┐¯┴╦����íú▀@Ê▓¥═ÊÔ╬ÂÍ°ã¾ÿI(y¿¿)Á─┼eé¨─▄┴ªÊТø(j¿®ng)Ë├▒M┴╦���íú

ú¿3ú®©¸¯É┘Y«a(ch¿ún)Îâ¼F(xi¿ñn)─▄┴ªËð´@Í°à^(q¿▒)äe�����ú¼À┐ÁÏ«a(ch¿ún)Îâ¼F(xi¿ñn)Á─âr(ji¿ñ)ÍÁôp╩ºðíú¼îúË├ÈO(sh¿¿)éõätÙyÊÈÎâ¼F(xi¿ñn)����íú▓╗═¼ã¾ÿI(y¿¿)Á─┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩▓╗═¼ú¼┼cãõ│ÍËðÁ─┘Y«a(ch¿ún)¯ÉäeËðÛP(gu¿ín)�íú

í¥ðí┘Y┴¤í┐îú╝ÊÐð¥┐¢Y(ji¿ª)ıôú║

2010─ÛÁ┌╚²╝¥─®����ú¼20╝ÊÿË▒¥ã¾ÿI(y¿¿)Á─┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩▀_(d¿ó)Á¢71.3%ú¼▒╚2009─Û─®╠ß©▀5.09éÇ(g¿¿)░┘Àͳc(di¿ún)�ú¼▀_(d¿ó)Á¢╬ÊéâÐð¥┐òr(sh¿¬)ÚgÀÂç·â╚(n¿¿i)Á─ί©▀╦«ã¢���íú |

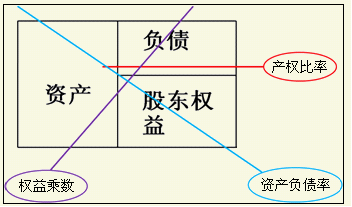

íííí(Â■)«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩║═ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)

|

╗¨▒¥╣½╩¢ |

«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩=Ïô(f¿┤)é¨┐é¯~/╣╔û|ÖÓ(qu¿ón)ʵ

ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)=┐é┘Y«a(ch¿ún)/╣╔û|ÖÓ(qu¿ón)ʵíí

|

|

ÛP(gu¿ín)¤Á╣½╩¢ |

«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩║═ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)╩Ã┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩Á─┴Ý═Ôâ╔ÀN▒ݼF(xi¿ñn)ð╬╩¢íúʬÎóÊÔ▀@╚²éÇ(g¿¿)Í©ÿ╦(bi¿ío)Í«ÚgÁ─¤Ó╗ÑÛP(gu¿ín)¤Á��íúíííí

|

|

ÎâäË(d¿░ng)ÛP(gu¿ín)¤Á |

ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)��íó«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩║═┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩╚²ı▀╩Ã═¼À¢¤‗ÎâäË(d¿░ng)Á─í¬í¬ðÞʬÈ┌┐═Ë^¯}ÍðÎóÊÔ�����íú |

|

Ëï(j¿¼)╦Ò╝╝Ã╔ |

Ê╗╩ÃÊÐͬÊ╗éÇ(g¿¿)Í©ÿ╦(bi¿ío)�����ú¼Ê¬─▄ë‗Ëï(j¿¼)╦Ò│÷┴Ý═Ôâ╔éÇ(g¿¿)Í©ÿ╦(bi¿ío)í¬í¬ðÞʬÈ┌Ëï(j¿¼)╦Ò¯}ÍðÎóÊÔ�����íú▒╚╚þú¼ÊÐͬ┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩×Ú50%�����ú¼ätÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)×Ú2���ú¼«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩×Ú1���íú

È┌ıã╬ıòr(sh¿¬)�����ú¼╚²éÇ(g¿¿)Í©ÿ╦(bi¿ío)ʬθ×ÚÊ╗éÇ(g¿¿)═Ûı¹Á─ͬÎR(sh¿¬)³c(di¿ún)ıã╬ıíú

í¥ðí╝╝Ã╔í┐È┌Ëï(j¿¼)╦Ò¯}Íð���ú¼â╔¢MöÁ(sh¿┤)ô■(j¿┤)ú¿┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩���íó«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩║═ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)ú╗┘Y«a(ch¿ún)���íóÏô(f¿┤)é¨���íó╦¨Ëðı▀ÖÓ(qu¿ón)ʵú®ÊÐͬÊ╗¢MÍðÊ╗éÇ(g¿¿)║═┴ÝÊ╗¢MÁ─Ê╗éÇ(g¿¿)�����ú¼╝┤┐╔þ│÷ãõËÓÁ─©¸Í©ÿ╦(bi¿ío)íú |

ííííí¥└²¯}íñÂÓ▀x¯}í┐ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)Á─©▀Á═╚íøQË┌ã¾ÿI(y¿¿)Á─┘Y▒¥¢Y(ji¿ª)ÿï(g¿░u)�����ú¼ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)È¢©▀(íí)

ííííA.┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩È¢©▀

ííííB.Ïö(c¿ói)äı(w¿┤)´L(f¿Ñng)ÙU(xi¿ún)È¢┤¾

ííííC.Ïö(c¿ói)äı(w¿┤)©▄ùUθË├│╠Â╚È¢┤¾

ííííD.«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩È¢Á═

ííííí║ı²┤_┤░©í╗ABC

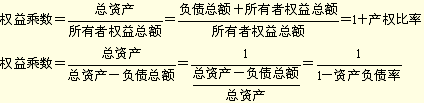

ííííí║┤░©¢Ô╬÷í╗ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)=1/(1-┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩)=1+«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩���ú¼╦¨ÊÈÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)íó┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩╝░«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩╩Ã═¼¤‗ÎâäË(d¿░ng)�����ú¼ÃÊÍ©ÿ╦(bi¿ío)È¢©▀ú¼Ïö(c¿ói)äı(w¿┤)´L(f¿Ñng)ÙU(xi¿ún)È¢┤¾�ú¼Ïö(c¿ói)äı(w¿┤)©▄ùUθË├Â╚È¢┤¾íú

íííí(╚²)ÚL(zh¿úng)ã┌┘Y▒¥Ïô(f¿┤)é¨┬╩

|

╣½╩¢ |

|

|

╠ß╩¥ |

ú¿1ú®ã¾ÿI(y¿¿)Á─ÚL(zh¿úng)ã┌┘Y¢üÝ(l¿ói)È┤ú¿ÚL(zh¿úng)ã┌┘Y▒¥ú®░³└¿ÀÃ┴¸äË(d¿░ng)Ïô(f¿┤)é¨║═╣╔û|ÖÓ(qu¿ón)ʵ��ú¼Ê‗┤╦���ú¼▒¥Í©ÿ╦(bi¿ío)Á─║¼┴x¥═╩ÃÚL(zh¿úng)ã┌┘Y▒¥ÍðÀÃ┴¸äË(d¿░ng)Ïô(f¿┤)é¨╦¨ı╝Á─▒╚└²í�úí¬í¬ÚL(zh¿úng)ã┌┘Y▒¥Á─ÿï(g¿░u)│╔

ú¿2ú®┘Y▒¥¢Y(ji¿ª)ÿï(g¿░u)╣▄└ÝÍðú¼¢ø(j¿®ng)│ú╩╣Ë├ÈôÍ©ÿ╦(bi¿ío)�íú┴¸äË(d¿░ng)Ïô(f¿┤)騢ø(j¿®ng)│úÎâ╗»�����ú¼Ê‗┤╦���ú¼▒¥Í©ÿ╦(bi¿ío)╠Ì│²┴╦┴¸äË(d¿░ng)Ïô(f¿┤)é¨�íú

í¥╠ß╩¥í┐╚þ╣¹ã¾ÿI(y¿¿)▓╗┤µÈ┌┴¸äË(d¿░ng)Ïô(f¿┤)é¨Á─ÈÆ���ú¼ÈôÍ©ÿ╦(bi¿ío)┼c┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩╩ÃÊ╗ÿËÁ─íú |

íííí(╦─)└¹¤ó▒úı¤▒ÂöÁ(sh¿┤)

|

╣½╩¢ |

└¹¤ó▒úı¤▒ÂöÁ(sh¿┤)=¤óÂÉÃ░└¹ØÖ(r¿┤n)/└¹¤ó┘M(f¿¿i)Ë├

í¥╠ß╩¥í┐¤óÂÉÃ░└¹ØÖ(r¿┤n)=â¶└¹ØÖ(r¿┤n)+└¹¤ó┘M(f¿¿i)Ë├+╦¨Á├ÂÉ┘M(f¿¿i)Ë├�����ú¼═¿│��ú┐╔ÊÈË├Ïö(c¿ói)äı(w¿┤)┘M(f¿¿i)Ë├Á─öÁ(sh¿┤)¯~θ×Ú└¹¤ó┘M(f¿¿i)Ë├����íúÊ▓┐╔ÊÈ©¨ô■(j¿┤)ê¾(b¿ño)▒Ý©¢Îó┘Y┴¤┤_¿©³£╩(zh¿│n)┤_Á─└¹¤ó┘M(f¿¿i)Ë├öÁ(sh¿┤)¯~���íú |

|

ÀÍ╬÷ |

ú¿1ú®└¹¤ó▒úı¤▒ÂöÁ(sh¿┤)È¢┤¾ú¼└¹¤óͺ©ÂÈ¢Ëð▒úı¤�íú╚þ╣¹└¹¤óͺ©Â╔ðÃÊ╚▒Àª▒úı¤�����ú¼Üw▀Ç▒¥¢¥═║▄ÙyÍ©═¹íúÊ‗┤╦����ú¼└¹¤ó▒úı¤▒ÂöÁ(sh¿┤)┐╔ÊÈÀ┤Ë│ÚL(zh¿úng)ã┌âöé¨─▄┴ª�����íú

ú¿1ú®╚þ╣¹└¹¤ó▒úı¤▒ÂöÁ(sh¿┤)ðíË┌1���ú¼▒Ý├¸ã¾ÿI(y¿¿)«a(ch¿ún)╔·Á─¢ø(j¿®ng)áI(y¿¬ng)╩ıʵ▓╗─▄ͺ│ͼF(xi¿ñn)ËðÁ─é¨äı(w¿┤)ÊÄ(gu¿®)─ú����íú└¹¤ó▒úı¤▒ÂöÁ(sh¿┤)Á╚Ë┌lÊ▓╩Ã║▄╬úÙU(xi¿ún)Á─ú¼Ê‗?y¿ñn)Ú¤óÂÉÃ░└¹Ø?r¿┤n)╩▄¢ø(j¿®ng)áI(y¿¬ng)´L(f¿Ñng)ÙU(xi¿ún)Á─Ë░Ýæ�����ú¼╩Ã▓╗ÀÇ(w¿ºn)¿Á─���ú¼Â°└¹¤óÁ─ͺ©Âàs╩Ã╣╠¿öÁ(sh¿┤)¯~�����íú |

íííí(╬Õ)¼F(xi¿ñn)¢┴¸┴┐└¹¤ó▒úı¤▒ÂöÁ(sh¿┤)

|

╣½╩¢ |

¼F(xi¿ñn)¢┴¸┴┐└¹¤ó▒úı¤▒ÂöÁ(sh¿┤)=¢ø(j¿®ng)áI(y¿¬ng)¼F(xi¿ñn)¢┴¸┴┐/└¹¤ó┘M(f¿¿i)Ë├ |

|

ÀÍ╬÷ |

ú¿1ú®Èô▒╚┬╩▒Ý├¸1ȬÁ─└¹¤ó┘M(f¿¿i)Ë├ËðÂÓ╔┘▒ÂÁ─¢ø(j¿®ng)áI(y¿¬ng)¼F(xi¿ñn)¢┴¸┴┐θ▒úı¤��íú

ú¿2ú®Èô▒╚┬╩▒╚ÊÈ╩ıʵ×Ú╗¨ÁA(ch¿│)Á─└¹¤ó▒úı¤▒ÂöÁ(sh¿┤)©³┐╔┐┐��íúÊ‗?y¿ñn)Úî?sh¿¬)ÙHË├ÊÈͺ©Â└¹¤óÁ─╩üF(xi¿ñn)¢�ú¼Â°▓╗╩Ã╩ıʵ |

íííí(┴¨)¼F(xi¿ñn)¢┴¸┴┐é¨äı(w¿┤)▒╚

|

╣½╩¢ |

¼F(xi¿ñn)¢┴¸┴┐é¨äı(w¿┤)▒╚=¢ø(j¿®ng)áI(y¿¬ng)¼F(xi¿ñn)¢┴¸┴┐/é¨äı(w¿┤)┐é¯~

í¥╠ß╩¥í┐Ë╔Ë┌ÀÍÎËÁ─¢ø(j¿®ng)áI(y¿¬ng)¼F(xi¿ñn)¢┴¸┴┐╩Ãòr(sh¿¬)ã┌Í©ÿ╦(bi¿ío)�����ú¼╦¨ÊÈÀÍ─©Á─é¨äı(w¿┤)┐é¯~Ê╗░ÒË├─Û│§║═─Û─®Á─╝ËÖÓ(qu¿ón)㢥¨öÁ(sh¿┤)íú×Ú┴╦║å(ji¿ún)▒Ò�ú¼Ê▓┐╔ÊÈ╩╣Ë├ã┌─®öÁ(sh¿┤)��íú |

|

ÀÍ╬÷ |

Èô▒╚┬╩▒Ý├¸ã¾ÿI(y¿¿)Ë├¢ø(j¿®ng)áI(y¿¬ng)¼F(xi¿ñn)¢┴¸┴┐?j¿®)ö©Â╚½▓┐é¨ä?w¿┤)Á──▄┴ª�íúÈô▒╚┬╩È¢©▀ú¼│ðô·(d¿ín)é¨äı(w¿┤)┐é¯~Á──▄┴ªÈ¢Åè(qi¿óng)�����íú |

íííí(ã▀)Ë░ÝæÚL(zh¿úng)ã┌âöé¨─▄┴ªÁ─ãõ╦¹Ê‗╦Ïí¬í¬▒Ý═ÔÊ‗╦Ï

|

ó┘ÚL(zh¿úng)ã┌ÎÔ┘Uú¿Í©¢ø(j¿®ng)áI(y¿¬ng)ÎÔ┘Uú® |

╚┌┘YÎÔ┘Uð╬│╔Á─Ïô(f¿┤)é¨┤¾ÂÓò■(hu¿¼)À┤Ë│Ë┌┘Y«a(ch¿ún)Ïô(f¿┤)é¨▒Ýú¼Â°¢ø(j¿®ng)áI(y¿¬ng)ÎÔ┘Uätø](m¿ªi)ËðÀ┤Ë│Ë┌┘Y«a(ch¿ún)Ïô(f¿┤)é¨▒Ý�����íú«ö(d¿íng)ã¾ÿI(y¿¿)Á─¢ø(j¿®ng)áI(y¿¬ng)ÎÔ┘U┴┐▒╚¦^┤¾�����íóã┌¤Ì▒╚¦^ÚL(zh¿úng)╗‗¥▀Ëð¢ø(j¿®ng)│úðÈòr(sh¿¬)ú¼¥═ð╬│╔┴╦Ê╗ÀNÚL(zh¿úng)ã┌ðÈ╗I┘Y����ú¼▀@ÀNÚL(zh¿úng)ã┌ðÈ╗I┘Y����ú¼Á¢ã┌òr(sh¿¬)▒ÏÝÜͺ©ÂÎÔ¢ú¼ò■(hu¿¼)îª(du¿¼)ã¾ÿI(y¿¿)Á─âöé¨─▄┴ª«a(ch¿ún)╔·Ë░Ýæ�����íúÊ‗┤╦ú¼╚þ╣¹ã¾ÿI(y¿¿)¢ø(j¿®ng)│ú░l(f¿í)╔·¢ø(j¿®ng)áI(y¿¬ng)ÎÔ┘UÿI(y¿¿)äı(w¿┤)����ú¼æ¬(y¿®ng)┐╝æ]ÎÔ┘U┘M(f¿¿i)Ë├îª(du¿¼)âöé¨─▄┴ªÁ─Ë░Ýæíú |

|

ó┌é¨äı(w¿┤)ô·(d¿ín)▒ú |

ô·(d¿ín)▒úÝù(xi¿ñng)─┐Á─òr(sh¿¬)ÚgÚL(zh¿úng)Â╠▓╗Ê╗�����ú¼ËðÁ─╔µ╝░ã¾ÿI(y¿¿)Á─ÚL(zh¿úng)ã┌Ïô(f¿┤)é¨���íúËðÁ─╔µ╝░ã¾ÿI(y¿¿)Á─┴¸äË(d¿░ng)Ïô(f¿┤)é¨�íúÈ┌ÀÍ╬÷ã¾ÿI(y¿¿)ÚL(zh¿úng)ã┌âöé¨─▄┴ªòr(sh¿¬)�����ú¼æ¬(y¿®ng)©¨ô■(j¿┤)ËðÛP(gu¿ín)┘Y┴¤┼ðöÓô·(d¿ín)▒úσ(z¿ª)╚╬ĺüÝ(l¿ói)Á─ØôÈ┌ÚL(zh¿úng)ã┌Ïô(f¿┤)é¨åû(w¿¿n)¯} |

|

ó█╬┤øQÈVÈA |

╬┤øQÈVÈAÊ╗Á®┼ðøQöíÈV��ú¼▒Òò■(hu¿¼)Ë░Ýæã¾ÿI(y¿¿)Á─âöé¨─▄┴ª��ú¼Ê‗┤╦È┌Èu(p¿¬ng)âr(ji¿ñ)ã¾ÿI(y¿¿)ÚL(zh¿úng)ã┌âöé¨─▄┴ªòr(sh¿¬)ʬ┐╝æ]ãõØôÈ┌Ë░Ýæ����íú |

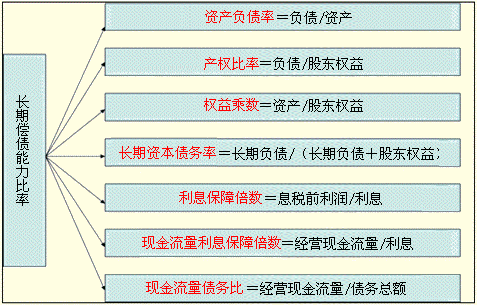

ííííí¥┐é¢Y(ji¿ª)í┐

ííííí¥┐ý╦┘Ëøæøí┐

ííííðí©[ÚT(m¿ªn)ú║

íííí(1)─©ÎË┬╩¯ÉÍ©ÿ╦(bi¿ío)ú║┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩�íó«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩(╣╔û|ÖÓ(qu¿ón)ʵÏô(f¿┤)é¨┬╩)�íóÚL(zh¿úng)ã┌┘Y▒¥(ÚL(zh¿úng)ã┌)é¨äı(w¿┤)┬╩

íííí(2)ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)ú║╣╔û|ÖÓ(qu¿ón)ʵÁ─À┼┤¾▒ÂöÁ(sh¿┤)

íííí(3)└¹¤ó▒úı¤▒ÂöÁ(sh¿┤)╩ÃÍ©┐╔ÊÈͺ©Â└¹¤óÁ─╩ıʵ(¤óÂÉÃ░└¹ØÖ(r¿┤n))¤Ó«ö(d¿íng)Ë┌└¹¤óÁ─▒ÂöÁ(sh¿┤)íú

íííí(4)¼F(xi¿ñn)¢┴¸┴┐└¹¤ó▒úı¤▒ÂöÁ(sh¿┤)�ú¼¢ø(j¿®ng)áI(y¿¬ng)¼F(xi¿ñn)¢┴¸┴┐¤Ó«ö(d¿íng)Ë┌└¹¤óÁ─▒ÂöÁ(sh¿┤)

íííí(5)¼F(xi¿ñn)¢┴¸┴┐é¨äı(w¿┤)▒╚ú¼¢ø(j¿®ng)áI(y¿¬ng)¼F(xi¿ñn)¢┴¸┴┐┼cé¨äı(w¿┤)Á─▒╚┬╩�íú

íííí(6)╔µ╝░¼F(xi¿ñn)¢┴¸┴┐ú¼¥¨×Ú¢ø(j¿®ng)áI(y¿¬ng)¼F(xi¿ñn)¢┴¸┴┐����íú

ííííí¥└²íñÂÓ▀x¯}í┐ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)×Ú4����ú¼ät(íí)�íú

ííííA.«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩×Ú5

ííííB.┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩×Ú1/4

ííííC.«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩×Ú3

ííííD.┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩×Ú75%

ííííí║ı²┤_┤░©í╗CD

ííííí║┤░©¢Ô╬÷í╗1+«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩=4���ú¼Ê‗┤╦«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩×Ú3;1/(1-┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩)=4ú¼Ê‗┤╦┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩×Ú75%���íú

ííííí¥└²íñÂÓ▀x¯}í┐ÊÐͬ╝Î╣½╦¥2010─Û─®Ïô(f¿┤)é¨┐é¯~×Ú200╚f(w¿ñn)Ȭ��ú¼┘Y«a(ch¿ún)┐é¯~×Ú500╚f(w¿ñn)Ȭ�ú¼┴¸äË(d¿░ng)┘Y«a(ch¿ún)×Ú240╚f(w¿ñn)Ȭú¼┴¸äË(d¿░ng)Ïô(f¿┤)é¨×Ú160╚f(w¿ñn)Ȭ��ú¼2010─Û└¹¤ó┘M(f¿¿i)Ë├×Ú20╚f(w¿ñn)Ȭ�ú¼â¶└¹ØÖ(r¿┤n)×Ú100╚f(w¿ñn)Ȭ��ú¼╦¨Á├ÂÉ×Ú30╚f(w¿ñn)Ȭú¼ätÈô╣½╦¥(íí)íú

ííííA.2010─Û─®┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩×Ú40%

ííííB.2010─Û─®«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩×Ú2/3

ííííC.2010─Û└¹¤ó▒úı¤▒ÂöÁ(sh¿┤)×Ú7.5

ííííD.2010─Û─®ÚL(zh¿úng)ã┌┘Y▒¥Ïô(f¿┤)é¨┬╩×Ú20%

ííííí║ı²┤_┤░©í╗ABC

ííííí║┤░©¢Ô╬÷í╗2009─Û─®┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩=200/500í┴100%=40%��ú¼«a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩=200/(500-200)=2/3ú¼└¹¤ó▒úı¤▒ÂöÁ(sh¿┤)=(100+30+20)/20=7.5����ú¼ÚL(zh¿úng)ã┌┘Y▒¥Ïô(f¿┤)é¨┬╩=(200-160)/(500-160)=11.76%�íú

ííííí¥└²íñå╬▀x¯}í┐─│ã¾ÿI(y¿¿)2010─Û─®Ïô(f¿┤)é¨┐é¯~×Ú1 000╚f(w¿ñn)Ȭ(ãõÍð┴¸äË(d¿░ng)Ïô(f¿┤)é¨ı╝40%)�����ú¼╚¶─Û─®¼F(xi¿ñn)¢┴¸┴┐▒╚┬╩×Ú1.5ú¼ät─Û─®¼F(xi¿ñn)¢┴¸┴┐é¨äı(w¿┤)▒╚×Ú(íí)��íú

ííííA.30%

ííííB.40%

ííííC.50%

ííííD.60%

ííííí║ı²┤_┤░©í╗D

ííííí║┤░©¢Ô╬÷í╗┴¸äË(d¿░ng)Ïô(f¿┤)é¨=1 000*40%=400ú¼¼F(xi¿ñn)¢┴¸┴┐▒╚┬╩=¢ø(j¿®ng)áI(y¿¬ng)¼F(xi¿ñn)¢┴¸┴┐í┬┴¸äË(d¿░ng)Ïô(f¿┤)é¨=1.5ú¼¢ø(j¿®ng)áI(y¿¬ng)¼F(xi¿ñn)¢┴¸┴┐=400í┴1.5=600╚f(w¿ñn)Ȭ�ú¼¼F(xi¿ñn)¢┴¸┴┐é¨äı(w¿┤)▒╚=600/1 000=60%

íííí¤ÓÛP(gu¿ín)═ã╦]ú║

íííí2012─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂîÅËï(j¿¼)íÀÙSı┬£y(c¿¿)Èç¯}29╠Î

íííí2012Îóò■(hu¿¼)íÂ╣½╦¥æ(zh¿ñn)┬È┼c´L(f¿Ñng)ÙU(xi¿ún)╣▄└ÝíÀÙSı┬£y(c¿¿)Èç¯}12╠Î

íííí2012─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂÂÉÀ¿íÀÙSı┬£y(c¿¿)Èç¯}17╠Î

íííí2012─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăí¢ø(j¿®ng)Ø·(j¿¼)À¿íÀ╗¨ÁA(ch¿│)Ív┴xàR┐é