ΩΦ‘΅Α…Υ―Φ·’ϊάμΝΥ2012ΉΔïΰΓΕΊî³’(w®¥)≥…±ΨΙήάμΓΖ÷ΣΉRϋc(di®Θn)Ω²ΫY(ji®Π),éΆ÷ζΩΦ…ζάμΫ┦ë¦���ΓΘ

ΓΓΓΓΓΨ÷ΣΉRϋc(di®Θn)4ΓΩ†IΏ\(y®¥n)ΡήΝΠ±»¬

ΓΓΓΓ(“Μ)ëΣ(y®©ng) ’Ό~Ων÷ήόD(zhu®Θn)¬ (»ΐΖN±μ Ψ–Έ Ϋ)

|

±μ Ψ–Έ Ϋ |

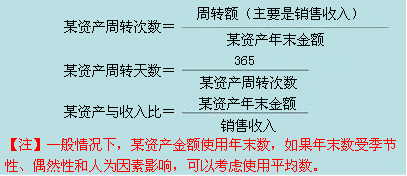

1.ëΣ(y®©ng) ’Ό~Ων÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)=δN έ ’»κ/ëΣ(y®©ng) ’Ό~Ων

±μΟςëΣ(y®©ng) ’Ό~Ων“ΜΡξΩ…“‘÷ήόD(zhu®Θn)ΒΡ¥ΈîΒ(sh®¥)Θ§Μρ’Ώ’fΟς1‘ΣëΣ(y®©ng) ’Ό~ΩνΆΕΌYΩ…“‘÷ß≥÷ΒΡδN έ ’»κ�����ΓΘ

2.ëΣ(y®©ng) ’Ό~Ων÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)=365/ëΣ(y®©ng) ’Ό~Ων÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)

“≤±ΜΖQûιëΣ(y®©ng) ’Ό~ΩνΒΡ ’§F(xi®Λn)ΤΎΘ§±μΟςèΡδN έι_ ΦΒΫΜΊ ’§F(xi®Λn)ΫπΤΫΨυ–η“ΣΒΡΧλîΒ(sh®¥)

3.ëΣ(y®©ng) ’Ό~Ων≈c ’»κ±»=ëΣ(y®©ng) ’Ό~Ων/δN έ ’»κ

ëΣ(y®©ng) ’Ό~Ων≈c ’»κ±»��Θ§Ω…“‘±μΟς1‘ΣδN έ ’»κ–η“ΣΒΡëΣ(y®©ng) ’Ό~ΩνΆΕΌY����ΓΘ |

|

ΉΔ“βÜ•ν} |

1.ëΣ(y®©ng) ’Ό~ΩνΒΡ€p÷Β€ (zh®≥n)²δÜ•ν}ΓΘ

”΄(j®§)Χα€p÷ΒΓΣΓΣ ’»κ≤ΜΉÉ�����Θ§ëΣ(y®©ng) ’Ό~Ωνμ½(xi®Λng)ΡΩΫπν~ΫΒΒΆΓΣΓΣ÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)‘ωΦ”����Θ§÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)€p…Ό

Ώ@ΖN÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)ΒΡ€p…Ό≤Μ «ΚΟΒΡ‰I(y®®)ΩÉΘ§Ζ¥Εχ’fΟςëΣ(y®©ng) ’Ό~ΩνΙήάμ«ΖΦ―���ΓΘ»γΙϊ€p÷Β€ (zh®≥n)²δΒΡîΒ(sh®¥)ν~ί^¥σ����Θ§ΨΆëΣ(y®©ng)ΏM(j®§n)––’{(di®Λo)’ϊ�����Θ§ Ι”ΟΤΎΡ©Έ¥Χα»ΓâΡΌ~€ (zh®≥n)²δΒΡëΣ(y®©ng) ’Ό~Ων”΄(j®§)Υψ÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)��ΓΘ

2.ëΣ(y®©ng) ’Τ±™ΰ(j®¥) «Ζώ”΄(j®§)»κëΣ(y®©ng) ’Ό~Ων÷ήόD(zhu®Θn)¬ ΓΘ“ρ?y®Λn)ι¥σ≤ΩΖ÷ë?y®©ng) ’Τ±™ΰ(j®¥) «δN έ–Έ≥…ΒΡ���Θ§÷Μ≤ΜΏ^ «ëΣ(y®©ng) ’Ό~ΩνΒΡΝμ“ΜΖN–Έ Ϋ�����ΓΘëΣ(y®©ng)‘™¨ΔΤδΦ{»κëΣ(y®©ng) ’Ό~Ων÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)ΒΡ”΄(j®§)Υψ����Θ§ΖQûιΓΑëΣ(y®©ng) ’Ό~ΩνΚΆëΣ(y®©ng) ’Τ±™ΰ(j®¥)÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)Γ±�ΓΘ

ΓΨΧα ΨΓΩ”΄(j®§)ΥψëΣ(y®©ng) ’Ό~Ων÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)≤ΜΩΦë]ëΣ(y®©ng) ’Τ±™ΰ(j®¥)Θ§”΄(j®§)ΥψëΣ(y®©ng) ’Ό~ΩνΚΆëΣ(y®©ng) ’Τ±™ΰ(j®¥)÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)ΩΦë]ëΣ(y®©ng) ’Τ±™ΰ(j®¥)�����ΓΘ

3.ëΣ(y®©ng) ’Ό~Ων÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)≤Μ“ΜΕ® «‘Ϋ…Ό‘ΫΚΟ��ΓΘëΣ(y®©ng) ’Ό~Ων «ΌdδN“ΐΤπΒΡ����Θ§»γΙϊΌdδN”–Ω…Ρή±»§F(xi®Λn)ΫπδN έΗϋ”–άϊ�����Θ§÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)ΨΆ≤Μïΰ‘Ϋ…Ό‘ΫΚΟΓΘ ’§F(xi®Λn)ïrιgΒΡιLΕΧ≈cΤσ‰I(y®®)ΒΡ–≈”Ο’ΰ≤Ώ”–ξP(gu®Γn)��ΓΘ |

ΓΓΓΓ(Εΰ)¥φΊ¦÷ήόD(zhu®Θn)¬

|

±μ Ψ–Έ Ϋ |

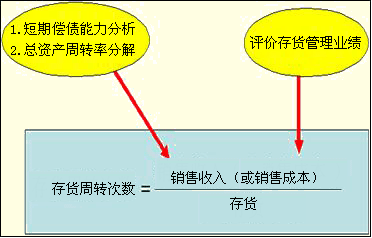

1.¥φΊ¦÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)=δN έ ’»κ/¥φΊ¦

2.¥φΊ¦÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)=365/¥φΊ¦÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)

3.¥φΊ¦≈c ’»κ±»=¥φΊ¦/δN έ ’»κ |

|

ΉΔ“β |

Θ®1Θ©”΄(j®§)Υψ¥φΊ¦÷ήόD(zhu®Θn)¬ ïr���Θ§ Ι”ΟΓΑδN έ ’»κΓ±ΏÄ «ΓΑδN έ≥…±ΨΓ±Ήςûι÷ήόD(zhu®Θn)ν~���Θ§Ω¥Ζ÷ΈωΒΡΡΩΒΡΓΘ»γΙϊΖ÷ΈωΡΩΒΡ «≈–îύΕΧΤΎÉî²υΡήΝΠ�Θ§ëΣ(y®©ng)≤…”ΟδN έ ’»κΓΘ»γΙϊΖ÷ΈωΡΩΒΡ «‘uΙά¥φΊ¦Ιήάμ‰I(y®®)ΩÉ����Θ§ëΣ(y®©ng)°î(d®Γng) Ι”ΟδN έ≥…±ΨΓΘ‘ΎΖ÷ΫβΩ²ΌY°a(ch®Θn)÷ήόD(zhu®Θn)¬ Θ®÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)Θ©ïr����Θ§ëΣ(y®©ng)Ϋy(t®·ng)“Μ Ι”ΟΓΑδN έ ’»κΓ±ΓΘ

Θ®2Θ©¥φΊ¦÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)≤Μ «‘ΫΒΆ‘ΫΚΟ�ΓΘ±»»γΘ§€p…Ό¥φΊ¦ΝΩ���Θ§Ω…“‘ΩsΕΧ÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)�����Θ§ΒΪΩ…Ρήïΰ¨Π’ΐ≥ΘΒΡΫ¦(j®©ng)†IΜν³”éß¹μ≤Μάϊ”Αμë�ΓΘ |

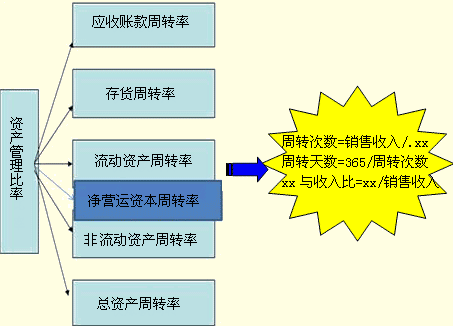

ΓΓΓΓ(»ΐ)ΤδΥϊ†IΏ\(y®¥n)ΡήΝΠ÷Η‰Υ(bi®Γo)

|

÷Η‰Υ(bi®Γo) |

±μ Ψ–Έ Ϋ |

|

Νς³”ΌY°a(ch®Θn)÷ήόD(zhu®Θn)¬

|

Θ®1Θ©Νς³”ΌY°a(ch®Θn)÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)=δN έ ’»κ/Νς³”ΌY°a(ch®Θn)

Θ®2Θ©Νς³”ΌY°a(ch®Θn)÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)=365/Νς³”ΌY°a(ch®Θn)÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)

Θ®3Θ©Νς³”ΌY°a(ch®Θn)≈c ’»κ±»=Νς³”ΌY°a(ch®Θn)/δN έ ’»κ |

|

†IΏ\(y®¥n)ΌY±Ψ÷ήόD(zhu®Θn)¬ |

Θ®1Θ©†IΏ\(y®¥n)ΌY±Ψ¥ΈîΒ(sh®¥)=δN έ ’»κΓ¬†IΏ\(y®¥n)ΌY±Ψ

Θ®2Θ©†IΏ\(y®¥n)ΌY±ΨΧλîΒ(sh®¥)=365Γ¬Θ®δN έ ’»κΓ¬†IΏ\(y®¥n)ΌY±ΨΘ©=365Γ¬†IΏ\(y®¥n)ΌY±Ψ÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)

Θ®3Θ©†IΏ\(y®¥n)ΌY±Ψ≈c ’»κ±»=†IΏ\(y®¥n)ΌY±ΨΓ¬δN έ ’»κ |

|

Ζ«Νς³”ΌY°a(ch®Θn)÷ήόD(zhu®Θn)¬ |

Θ®1Θ©Ζ«Νς³”ΌY°a(ch®Θn)÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)=δN έ ’»κ/Ζ«Νς³”ΌY°a(ch®Θn)

Θ®2Θ©Ζ«Νς³”ΌY°a(ch®Θn)÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)=365/Ζ«Νς³”ΌY°a(ch®Θn)÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)

Θ®3Θ©Ζ«Νς³”ΌY°a(ch®Θn)≈c ’»κ±»=Ζ«Νς³”ΌY°a(ch®Θn)/δN έ ’»κ |

|

Ω²ΌY°a(ch®Θn)÷ήόD(zhu®Θn)¬ |

Θ®1Θ©Ω²ΌY°a(ch®Θn)÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)=δN έ ’»κ/Ω²ΌY°a(ch®Θn)

Θ®2Θ©Ω²ΌY°a(ch®Θn)÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)=365/Ω²ΌY°a(ch®Θn)÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)

Θ®3Θ©Ω²ΌY°a(ch®Θn)≈c ’»κ±»=Ω²ΌY°a(ch®Θn)/δN έ ’»κ

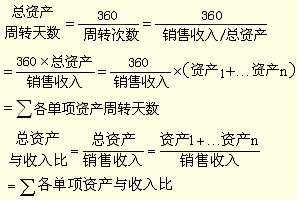

ΓΨΧα ΨΓΩΩ²ΌY°a(ch®Θn)÷ήόD(zhu®Θn)¬ ΒΡρ¨(q®±)³”“ρΥΊΖ÷ΈωΘ§Ά®≥����ΘΩ…“‘ Ι”ΟΓΑΌY°a(ch®Θn)÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)Γ±ΜρΓΑΌY°a(ch®Θn)≈c ’»κ±»Γ±÷Η‰Υ(bi®Γo)Θ§≤Μ Ι”ΟΓΑΌY°a(ch®Θn)÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)Γ±���Γ���ΘΓΓ“ρ?y®Λn)ιΗςμ?xi®Λng)ΌY°a(ch®Θn)÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)÷°ΚΆ≤ΜΒ»”ΎΩ²ΌY°a(ch®Θn)÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)Θ§≤Μ±ψ”ΎΖ÷ΈωΗςμ½(xi®Λng)ΡΩΉÉ³”¨ΠΩ²ΌY°a(ch®Θn)÷ήόD(zhu®Θn)¬ ΒΡ”Αμë��Γ����ΘΓΓ

|

ΓΓΓΓΓΨΩ²ΫY(ji®Π)ΓΩ

ΓΓΓΓΓΨάΐΓΛÜΈΏxν}ΓΩÉ…Φ“…Χ‰I(y®®)Τσ‰I(y®®)±ΨΤΎδN έ ’»κ����ΓΔ¥φΊ¦ΤΫΨυ”ύν~œύΆ§Θ§ΒΪΟΪάϊ¬ ≤ΜΆ§��Θ§³t(ΓΓ)ΓΘ

ΓΓΓΓA.ΟΪάϊ¬ ΗΏΒΡΤσ‰I(y®®)���Θ§¥φΊ¦÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)(“‘δN έ≥…±ΨûιΜυΒA(ch®≥)”΄(j®§)Υψ)ΗΏ

ΓΓΓΓB.ΟΪάϊ¬ ΗΏΒΡΤσ‰I(y®®)�Θ§¥φΊ¦÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)(“‘δN έ≥…±ΨûιΜυΒA(ch®≥)”΄(j®§)Υψ)ΒΆ

ΓΓΓΓC.ΟΪάϊ¬ ΒΆΒΡΤσ‰I(y®®)��Θ§¥φΊ¦÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)(“‘δN έ≥…±ΨûιΜυΒA(ch®≥)”΄(j®§)Υψ)ΗΏ

ΓΓΓΓD.ΟΪάϊ¬ ΒΆΒΡΤσ‰I(y®®)����Θ§¥φΊ¦÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)(“‘δN έ≥…±ΨûιΜυΒA(ch®≥)”΄(j®§)Υψ)ΗΏ

ΓΓΓΓΓΚ’ΐ¥_¥πΑΗΓΜBC

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜΟΪάϊ¬ =1-δN έ≥…±Ψ¬ Θ§¥φΊ¦÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)=δN έ≥…±Ψ/ΤΫΨυ¥φΊ¦”ύν~��Θ§δN έ ’»κœύΆ§ΒΡ«ι¦rœ¬����Θ§ΟΪάϊ¬ ‘ΫΗΏΘ§δN έ≥…±Ψ‘ΫΒΆ����Θ§¥φΊ¦ΤΫΨυ”ύν~œύΆ§ΒΡ«ι¦rœ¬Θ§¥φΊ¦÷ήόD(zhu®Θn)¬ ‘ΫΒΆ����ΓΘΖ¥÷°����Θ§ΟΪάϊ¬ ‘ΫΒΆ�����Θ§δN έ≥…±Ψ‘ΫΗΏ����Θ§¥φΊ¦”ύν~œύΆ§ΒΡ«ι¦rœ¬���Θ§¥φΊ¦÷ήόD(zhu®Θn)¬ ‘ΫΗΏ��ΓΘ

ΓΓΓΓ‘Ύν}‘O(sh®®)«ι¦rœ¬�Θ§ΟΪάϊ¬ ≈c¥φΊ¦÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)≥…Ζ¥ΖΫœρΉÉΜ·���ΓΘ

ΓΓΓΓΓΨάΐΓΛΕύΏxν}ΓΩ‘ΎΤδΥϋ“ρΥΊ≤ΜΉÉΒΡ«ι¦rœ¬����Θ§ëΣ(y®©ng) ’Ό~Ων÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)‘ωΦ”20Χλ�����Θ§¥φΊ¦÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)€p…Ό10Χλ�Θ§³tΩ²ΌY°a(ch®Θn)÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)¨Δ(ΓΓ)ΓΘ

ΓΓΓΓA.‘ωΦ”20Χλ

ΓΓΓΓB.‘ωΦ”10Χλ

ΓΓΓΓC.€p…Ό10Χλ

ΓΓΓΓD.≤ΜΡή¥_Ε®

ΓΓΓΓΓΚ’ΐ¥_¥πΑΗΓΜB

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜ”…”ΎΗςμ½(xi®Λng)ΌY°a(ch®Θn)ΒΡ÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)÷°ΚΆΒ»”ΎΩ²ΌY°a(ch®Θn)÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)�����Θ§“ρ¥Υ�Θ§ëΣ(y®©ng) ’Ό~Ων÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)‘ωΦ”20ΧλΘ§¥φΊ¦÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)€p…Ό10Χλ��Θ§¨Δ¨ß(d®Θo)÷¬Ω²ΌY°a(ch®Θn)÷ήόD(zhu®Θn)ΧλîΒ(sh®¥)‘ωΦ”10Χλ�ΓΘ

ΓΓΓΓΓΨάΐΓΛΕύΏxν}ΓΩΡ≥Τσ‰I(y®®)≤…”ΟΓΑδN έ ’»κΓ±”΄(j®§)Υψ≥ω¹μΒΡ¥φΊ¦÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)ûι5¥ΈΘ§≤…”ΟΓΑδN έ≥…±ΨΓ±”΄(j®§)Υψ≥ω¹μΒΡ¥φΊ¦÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)ûι4¥Έ���Θ§»γΙϊ“―÷Σ‘™Τσ‰I(y®®)ΒΡδN έΟΪάϊûι2 000»f‘Σ�����Θ§Éτάϊùôûι1 000»f‘Σ���Θ§³t‘™Τσ‰I(y®®)ΒΡδN έάϊùô¬ ûι(ΓΓ)ΓΘ

ΓΓΓΓA.20%

ΓΓΓΓB.10%

ΓΓΓΓC.5%

ΓΓΓΓD.8%

ΓΓΓΓΓΚ’ΐ¥_¥πΑΗΓΜB

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜ

ΓΓΓΓ(1)‘O(sh®®)Τσ‰I(y®®)δN έ ’»κûιx��Θ§³tΗυ™ΰ(j®¥)Α¥’’δN έ ’»κ”΄(j®§)ΥψΒΡ¥φΊ¦÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)”–ΘΚx/¥φΊ¦=5�Θ§¥φΊ¦=x/5

ΓΓΓΓ(2)Ηυ™ΰ(j®¥)Α¥’’δN έ≥…±Ψ”΄(j®§)ΥψΒΡ¥φΊ¦÷ήόD(zhu®Θn)¥ΈîΒ(sh®¥)”–ΘΚ4=(x-2 000)/¥φΊ¦Θ§¥φΊ¦=(x-2 000)/4

ΓΓΓΓ(3)ΫβΖΫ≥ΧΘΚx/5=(x-2 000)/4Ω…“‘ΒΟ≥ω�����Θ§x=10 000(»f‘Σ)

ΓΓΓΓ(4)δN έάϊùô¬ =1 000/10 000=10%

ΓΓΓΓœύξP(gu®Γn)ΆΤΥ]ΘΚ

ΓΓΓΓ2012ΡξΉΔÉ‘ïΰ”΄(j®§)éüΓΕ¨è”΄(j®§)ΓΖκS’¬€y‘΅ν}29ΧΉ

ΓΓΓΓ2012ΉΔïΰΓΕΙΪΥΨëπ(zh®Λn)¬‘≈cοL(f®Ξng)κUΙήάμΓΖκS’¬€y‘΅ν}12ΧΉ

ΓΓΓΓ2012ΡξΉΔÉ‘ïΰ”΄(j®§)éüΓΕΕêΖ®ΓΖκS’¬€y‘΅ν}17ΧΉ

ΓΓΓΓ2012ΡξΉΔÉ‘ïΰ”΄(j®§)éüΓΕΫ¦(j®©ng)ùζ(j®§)Ζ®ΓΖΜυΒA(ch®≥)÷vΝxÖRΩ²