��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ��������

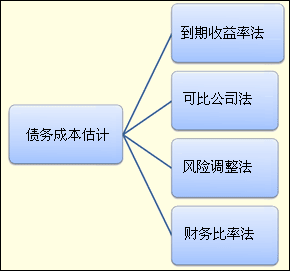

������֪�R(sh��)�c(di��n)2������(w��)�ɱ���Ӌ(j��)�ķ���

����(һ)���������ʷ�

|

ǰ�� |

���������˾Ŀǰ�����е��L�ڂ�ȯ�����t����ʹ�õ��������ʷ�Ӌ(j��)�����(w��)�Ķ�ǰ�ɱ� |

|

���� |

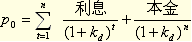

��������(j��)��ȯ���r(ji��)�Ĺ�ʽ�����������������ʽ������Kd��

ʽ�У�

P 0������ȯ���Ѓr(ji��)���

K�������������ʼ���ǰ����(w��)�ɱ���

N��������(w��)�������������ͨ�������ʾ������

���K d��Ҫʹ�á��yԇ������������ |

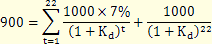

��������6-6��A��˾8��ǰ�l(f��)������ֵ��1 000Ԫ������30����L�ڂ�ȯ������������7%��ÿ�긶Ϣһ�������Ŀǰ�Ѓr(ji��)��900Ԫ�������

���������_�𰸡�

����0.9=7%��(P/A������Kd����22)+(P������Kd��22)

������ԇ�`�����������Kd=7.98%

����(��)�ɱȹ�˾��

|

����ԭ�� |

���������ҪӋ(j��)�����(w��)�ɱ��Ĺ�˾���]�����Ђ�ȯ���������Ҫ��һ��(g��)���пɽ��ׂ�ȯ�Ŀɱȹ�˾����������酢���������Ӌ(j��)��ɱȹ�˾�L�ڂ�ȯ�ĵ��������ʣ����鱾��˾���L�ڂ���(w��)�ɱ� |

|

�ɱȹ�˾���x�� |

�����ɱȹ�˾��(y��ng)��(d��ng)�cĿ��(bi��o)��˾̎��ͬһ�ИI(y��)��������Ƶ��̘I(y��)ģʽ������Ã��ߵ�Ҏ(gu��)ģ����ؓ(f��)�����ʺ�ؔ(c��i)��(w��)��rҲ���^��� |

����(��)�L(f��ng)�U(xi��n)�{(di��o)����

|

�m����r |

�����������˾�]�����еĂ�ȯ���������Ҳ������m�Ŀɱȹ�˾�����ô����Ҫʹ���L(f��ng)�U(xi��n)�{(di��o)������Ӌ(j��)����(w��)�ɱ��� |

|

���� |

���������@�N���������������(w��)�ɱ�ͨ�^ͬ����������ȯ���Ј��������c��I(y��)�������L(f��ng)�U(xi��n)�a(b��)������ã�

��ǰ����(w��)�ɱ���������ȯ���Ј��؈�(b��o)�ʣ���I(y��)�������L(f��ng)�U(xi��n)�a(b��)���� |

|

����(sh��)��Ӌ(j��) |

�����P(gu��n)��������ȯ���Ј��؈�(b��o)�������ڹə�(qu��n)�ɱ��Ĺ�Ӌ(j��)���ѽ�(j��ng)ӑՓ�^��������F(xi��n)�ڵĆ��}����ι�Ӌ(j��)��I(y��)�������L(f��ng)�U(xi��n)�a(b��)���������� |

|

���������L(f��ng)�U(xi��n)�Ĵ�С���������ü�(j��)�e����Ӌ(j��)�����w�������£�

��1���x���������ü�(j��)�e�c����˾��ͬ���й�˾��ȯ�����

��2��Ӌ(j��)���@Щ���й�˾��ȯ�ĵ��������������

��3��Ӌ(j��)���c�@Щ���й�˾��ȯͬ�ڵ��L��������ȯ���������ʣ��o�L(f��ng)�U(xi��n)���棩�������4��Ӌ(j��)�������ɵ��������ʵIJ��~���������L(f��ng)�U(xi��n)�a(b��)���������

��5��Ӌ(j��)�������L(f��ng)�U(xi��n)�a(b��)���ʵ�ƽ��ֵ��������鱾��˾�������L(f��ng)�U(xi��n)�a(b��)��������� |

��������6-7��ABC��˾�����ü�(j��)�e��B��(j��)�����Ӌ(j��)�䶐ǰ����(w��)�ɱ�������ռ���Ŀǰ���н���B��(j��)��˾��4�N������ͬ���ނ�ȯ�����ʲ��߿ɱ������������L�Ă�ȯ�����^�������������ѽ�(j��ng)���еĂ�ȯ���f��������������ͬ�t�����J(r��n)��δ����������ͬ����o�L(f��ng)�U(xi��n)������ͬ�����ߵ����ʲ��~���L(f��ng)�U(xi��n)��ͬ��������������ҵ�������ȫ��ͬ��������ȯ��˾��ȯ�������ܡ����������߀Ҫ�x��4�N�����շքe�c4�N��˾��ȯ���Ƶ�������ȯ���M(j��n)�е��������ʵı��^������P(gu��n)��(sh��)��(j��)���6-5��ʾ��

�������й�˾��4�NB��(j��)��˾�����P(gu��n)��(sh��)��(j��)��

|

��ȯ�l(f��)�й�˾ |

���Ђ�ȯ������ |

���Ђ�ȯ���������� |

������ȯ������ |

������ȯ���o�L(f��ng)�U(xi��n)������������ |

��˾�L(f��ng)�U(xi��n) |

|

�� |

2012��1��28 |

4.80% |

2012��1��4 |

3.97% |

0.83% |

|

�� |

2012��9��26 |

4.66% |

2012��7��4 |

3.75% |

0.91% |

|

�� |

2013��8��15 |

4.52% |

2014��2��15 |

3.47% |

1.05% |

|

�� |

2017��9��25 |

5.65% |

2018��2��15 |

4.43% |

1.22% |

|

�L(f��ng)�U(xi��n)�a(b��)�����L(f��ng)�U(xi��n)ֵ |

�� |

�� |

�� |

�� |

1.00% |

���������_�𰸡�

�������O(sh��)��(d��ng)ǰ�ğo�L(f��ng)�U(xi��n)���ʞ�3.5%����tABC��˾�Ķ�ǰ����(w��)�ɱ��飺

����=3.5%+1%=4.5%

����(��)ؔ(c��i)��(w��)���ʷ�

�������Ŀ��(bi��o)��˾�]�����е��L�ڂ�ȯ��Ҳ�Ҳ������m�Ŀɱȹ�˾����������қ]�������u(p��ng)��(j��)�Y���������ô����ʹ��ؔ(c��i)��(w��)���ʹ�Ӌ(j��)����(w��)�ɱ������

��������ԓ��������Ҫ֪��Ŀ��(bi��o)��˾���P(gu��n)�Iؔ(c��i)��(w��)������������(j��)�@Щ���ʿ��Դ��w���Д�ԓ��˾�����ü�(j��)�e������������ü�(j��)�e�Ϳ���ʹ���L(f��ng)�U(xi��n)�{(di��o)�����_�������(w��)�ɱ��������

����ؔ(c��i)��(w��)���ʺ����ü�(j��)�e�������P(gu��n)�P(gu��n)ϵ����ռ�Ŀ��(bi��o)��˾���ڴ��I(y��)����˾�����ü�(j��)�e�����P(gu��n)�Iؔ(c��i)��(w��)���ʣ���Ӌ(j��)�����ؔ(c��i)��(w��)���ʵ�ƽ��ֵ�������������ü�(j��)�e�c�P(gu��n)�Iؔ(c��i)��(w��)���ʌ��ձ������6-6��ʾ������

������6-6�����ü�(j��)�e�c�P(gu��n)�Iؔ(c��i)��(w��)���ʌ��ձ�

|

ؔ(c��i)��(w��)���� |

AAA |

AA |

A |

BBB |

BB |

B |

CCC |

|

��Ϣ���ϱ���(sh��) |

12.9 |

9.2 |

7.2 |

4.1 |

2.5 |

1.2 |

��0.9 |

|

���F(xi��n)����/��ؓ(f��)�� |

89.7% |

67.0% |

49.5% |

32.2% |

20.1% |

10.5% |

7.4% |

|

�Y���؈�(b��o)�� |

30.6% |

25.1% |

19.6% |

15.4% |

12.6% |

9.2% |

��8.8% |

|

��(j��ng)�I����/�N������ |

30.9% |

25.2% |

17.9% |

15.8% |

14.4% |

11.2% |

5.0% |

|

�L��ؓ(f��)��/���Y�a(ch��n) |

21.4% |

29.3% |

33.3% |

40.8% |

55.3% |

68.8% |

71.5% |

|

��ؓ(f��)��/���Y�a(ch��n) |

31.8% |

37.0% |

39.2% |

46.4% |

58.5% |

71.4% |

79.4% |

��������(j��)Ŀ��(bi��o)��˾���P(gu��n)�Iؔ(c��i)��(w��)������������Լ����ü�(j��)�e�c�P(gu��n)�Iؔ(c��i)��(w��)���ʌ��ձ������Ϳ��Թ�Ӌ(j��)����˾�����ü�(j��)�e����Ȼ��Ϳ�����ǰ�����L(f��ng)�U(xi��n)�{(di��o)��������Ӌ(j��)�����(w��)�ɱ��������

����(��)�������(w��)�ɱ�

����������Ϣ�ɏđ�(y��ng)�������п۳������ؓ(f��)���Ķ���ɱ��Ƕ��ʵĺ���(sh��)��������Ϣ�ĵֶ�����ʹ��ؓ(f��)���Ķ���ɱ����ڶ�ǰ�ɱ���

�����������(w��)�ɱ�=��ǰ����(w��)�ɱ���(1-���ö���)

�����������ö����������������(qu��n)��Ҫ��������ʲ����ڹ�˾�Ķ������(w��)�ɱ���������?y��n)���Ϣ�����ⶐ������������?sh��)�H��֧���˲��ւ���(w��)�ɱ�������Թ�˾�Ă���(w��)�ɱ�С�ڂ���(qu��n)��Ҫ��������ʡ�

������(y��u)�ȹɳɱ��Ĺ�Ӌ(j��)�����c����(w��)�ɱ�����������ͬ��ֻ��������ڶ���֧��������]�С������a(b��)�N�������Y���ɱ���(hu��)���ڂ���(w��)�����

����������Ӌ(j��)���}��ij��˾�F(xi��n)�Ѓ�(y��u)�ȹɵ���r���£���ֵ100Ԫ�����Ϣ��10%��ÿ�긶Ϣһ����������䮔(d��ng)ǰ���Ѓr(ji��)��110Ԫ�����������°l(f��)�Ѓ�(y��u)�ȹ���������Ҫ�Г�(d��n)ÿ��2Ԫ�İl(f��)�гɱ���Ҫ��Ӌ(j��)�マ(y��u)�ȹɵ��Y���ɱ�������

���������_�𰸡��Y���ɱ�=(100��10%)/(110-2)=9.26%

�������P(gu��n)���]��

����2012��ע�ԕ�(hu��)Ӌ(j��)������Ӌ(j��)���S�yԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�yԇ�}12��

����2012��ע�ԕ�(hu��)Ӌ(j��)�����������S�yԇ�}17��

����2012��ע�ԕ�(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��