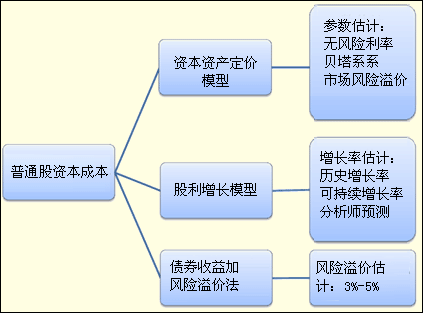

┐╝įć░╔╦č╝»š¹└Ē┴╦2012ūóĢ■ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR³c┐éĮY(ji©”),Ä═ų·┐╝╔·└ĒĮŌėøæø���ĪŻ

ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2012ūóāįĢ■ėŗĤĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR³cģR┐é

ĪĪĪĪĄ┌Č■╣Ø(ji©”)ĪĪŲš═©╣╔│╔▒ŠĄ─╣└ėŗ

ĪĪĪĪĪŠų¬ūR³c1Ī┐┘Y▒Š┘Y«a(ch©Żn)Č©ār─Żą═

ĪĪĪĪę╗���Īó╗∙▒Š╣½╩Į

|

╗∙▒Š╣½╩Į |

ĪĪĪĪKSŻĮRFŻ½”┬Ī┴Ż©RMŻŁRFŻ®

╩ĮųąŻ║

RF®ż®ż¤o’LļUł¾│Ļ┬╩Ż╗

”┬®ż®żįō╣╔Ų▒Ą─žÉ╦■ŽĄöĄ(sh©┤)�Ż╗

RM®ż®żŲĮŠ∙’LļU╣╔Ų▒ł¾│Ļ┬╩Ż╗

Ż©RMŻŁRFŻ®®ż®żÖÓ(qu©ón)ęµ╩ął÷’LļUęńār����Ż╗

”┬Ī┴Ż©RMŻŁRFŻ®®ż®żįō╣╔Ų▒Ą─’LļUęńārŻ╗

ĪŠ└²6ŻŁ1Ī┐╩ął÷¤o’LļUł¾│Ļ┬╩×ķ10%�Ż¼ŲĮŠ∙’LļU╣╔Ų▒ł¾│Ļ┬╩14%Ż¼─│╣½╦ŠŲš═©╣╔”┬ųĄ×ķ 1.2��ĪŻŲš═©╣╔Ą─│╔▒Š×ķŻ║

KsŻĮ10%Ż½1.2Ī┴Ż©14%ŻŁ10%Ż®ŻĮ14.8% |

|

┤²╣└ėŗģóöĄ(sh©┤) |

ĪĪĪ��ĪŻ©1Ż®¤o’LļU└¹┬╩�Ż╗Ż©2Ż®žÉ╦■ųĄŻ╗Ż©3Ż®╩ął÷’LļUęńār�ĪŻ |

ĪĪĪĪČ■Īó¤o’LļU└¹┬╩╣└ėŗ

ĪĪĪĪ═©│ŻšJ×ķ�����Ż¼š■Ė«é∙╚»ø]ėą▀`╝s’LļUŻ¼┐╔ęį┤·▒Ē¤o’LļU└¹┬╩�ĪŻĄ½╩ŪŻ¼į┌Š▀¾w▓┘ū„ĢrĢ■ė÷ĄĮęįŽ┬╚²éĆå¢Ņ}ąĶę¬ĮŌøQŻ║╚ń║╬▀xō±é∙╚»Ą─Ų┌Ž▐��Ż¼╚ń║╬▀xō±└¹┬╩���Ż¼ęį╝░╚ń║╬╠Ä└Ē═©žø┼“├øå¢Ņ}�ĪŻ

ĪĪĪĪ1.š■Ė«é∙╚»Ų┌Ž▐Ą─▀xō±

|

▀xō± |

įŁę“ |

|

ĪĪĪĪ═©│ŻšJ×ķ����Ż¼į┌ėŗ╦Ń╣½╦Š┘Y▒Š│╔▒ŠĢr▀xō±ķLŲ┌š■Ė«é∙╚»▒╚▌^▀mę╦���ĪŻ

Ż©ūŅ│ŻęŖĄ─ū÷Ę©���Ż¼╩Ū▀xė├10─ĻŲ┌Ą─žöš■▓┐é∙╚»└¹┬╩ū„×ķ¤o’LļU└¹┬╩Ą─┤·▒ĒŻ¼ę▓ėą╚╦ų„Åł╩╣ė├Ė³ķLĢrķgĄ─š■Ė«é∙╚»└¹┬╩Ż® |

ĪĪĪ�����ĪŻ©1Ż®Ųš═©╣╔╩ŪķLŲ┌Ą─ėąārūC╚»��ĪŻ

Å─└Ēšō╔ŽĘų╬÷Ż¼Ų┌Ž▐Ą─▀xō±æ¬(y©®ng)«ö┼c▒╗ėæšōĄ─¼F(xi©żn)Į┴„Ų┌Ž▐Ųź┼õ����ĪŻŲš═©╣╔Ą─¼F(xi©żn)Į┴„╩Ūė└└m(x©┤)Ą─Ż¼║▄ļyšęĄĮė└└m(x©┤)é∙╚»��ĪŻ▀@╔µ╝░ĄĮīŹäš(w©┤)ųąĄ─ą┼Žó┐╔Ą├ąį��ĪŻš■Ė«ķLŲ┌é∙╚»Ų┌Ž▐ķL����Ż¼▒╚▌^ĮėĮ³Ųš═©╣╔Ą─¼F(xi©żn)Į┴„ĪŻ

Ż©2Ż®┘Y▒ŠŅA(y©┤)╦Ń╔µ╝░Ą─ĢrķgķL�ĪŻ

ėŗ╦Ń┘Y▒Š│╔▒ŠĄ──┐Ą─ų„ę¬╩Ūū„×ķķLŲ┌═Č┘YĄ─š█¼F(xi©żn)┬╩ĪŻķLŲ┌š■Ė«é∙╚»Ą─Ų┌Ž▐║══Č┘YĒŚ─┐¼F(xi©żn)Į┴„│ų└m(x©┤)Ģrķg─▄▌^║├┼õ║Ž

Ż©3Ż®ķLŲ┌š■Ė«é∙╚»Ą─└¹┬╩▓©äė▌^ąĪ

Č╠Ų┌š■Ė«é∙╚»Ą─▓©äėąį▌^┤¾�Ż¼ŲõūāäėĘ∙Č╚ėąĢr╔§ų┴│¼▀^¤o’LļU└¹┬╩▒Š╔ĒŻ¼▓╗ę╦ū„×ķ¤o’LļU└¹┬╩Ą─┤·▒Ē |

ĪĪĪĪ2.▀xō±Ų▒├µ└¹┬╩╗“ĄĮŲ┌╩šęµ┬╩

|

▀xō± |

įŁę“ |

|

ĪĪĪĪæ¬(y©®ng)«ö▀xō±╔Ž╩ąĮ╗ęūĄ─š■Ė«ķLŲ┌é∙╚»Ą─ĄĮŲ┌╩šęµ┬╩ū„×ķ¤o’LļU└¹┬╩Ą─┤·▒Ē���ĪŻ |

ĪĪĪĪ▓╗═¼Ģrķg░l(f©Ī)ąąĄ─ķLŲ┌š■Ė«é∙╚»��Ż¼ŲõŲ▒├µ└¹┬╩▓╗═¼����Ż¼ėąĢrŽÓ▓Ņ▌^┤¾��ĪŻķLŲ┌š■Ė«é∙╚»Ą─ĖČŽóŲ┌▓╗═¼Ż¼ėą░ļ─ĻŲ┌╗“ę╗─ĻŲ┌Ą╚�����Ż¼▀ĆėąĄĮŲ┌ę╗┤╬▀Ć▒ŠĖČŽóĄ─����Ż¼ę“┤╦Ż¼Ų▒├µ└¹┬╩╩Ū▓╗▀mę╦Ą─���ĪŻ

▓╗═¼─ĻĘ▌░l(f©Ī)ąąĄ─���ĪóŲ▒├µ└¹┬╩║═ėŗŽóŲ┌▓╗Ą╚Ą─╔Ž╩ąé∙╚»Ż¼Ė∙ō■(j©┤)«öŪ░╩ąār║═╬┤üĒ¼F(xi©żn)Į┴„ėŗ╦ŃĄ─ĄĮŲ┌╩šęµ┬╩ų╗ėą║▄ąĪ▓Ņäe�ĪŻ |

ĪĪĪĪ3.▀xō±├¹┴x└¹┬╩╗“?q©▒)ŹļH└¹┬╩

ĪĪĪĪ(1)ŽÓĻP(gu©Īn)Ė┼─Ņ╝░ŲõĻP(gu©Īn)ŽĄ

|

├¹┴x└¹┬╩ |

ĪĪĪĪ├¹┴x└¹┬╩╩ŪųĖ░³║¼┴╦═©žø┼“├øĄ─└¹┬╩ |

ĪĪĪĪā╔š▀ĻP(gu©Īn)ŽĄ┐╔▒Ē╩÷╚ńŽ┬╩ĮŻ║

|

|

īŹļH└¹┬╩ |

ĪĪĪĪīŹļH└¹┬╩╩ŪųĖ┼┼│²┴╦═©žø┼“├øĄ─└¹┬╩ |

|

īŹļH¼F(xi©żn)Į┴„┴┐ |

ĪĪĪĪ╚ń╣¹Ų¾śI(y©©)ī”╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─ŅA(y©┤)£y╩Ū╗∙ė┌ŅA(y©┤)╦Ń─ĻČ╚Ą─ārĖ±╦«ŲĮ����Ż¼▓óŽ¹│²┴╦═©žø┼“├øĄ─ė░ĒæŻ¼─Ū├┤▀@ĘN¼F(xi©żn)Į┴„┴┐ĘQ×ķīŹļH¼F(xi©żn)Į┴„┴┐ |

ĪĪĪĪā╔š▀Ą─ĻP(gu©Īn)ŽĄ×ķŻ║

├¹┴x¼F(xi©żn)Į┴„┴┐ŻĮīŹļH¼F(xi©żn)Į┴„┴┐Ī┴Ż©1Ż½═©žø┼“├ø┬╩Ż®n

╩ĮųąŻ║nĪ¬Ī¬ŽÓī”ė┌╗∙Ų┌Ą─Ų┌öĄ(sh©┤) |

|

├¹┴x¼F(xi©żn)Į┴„┴┐ |

ĪĪĪĪ░³║¼┴╦═©žø┼“├øė░ĒæĄ─¼F(xi©żn)Į┴„┴┐����Ż¼ĘQ×ķ├¹┴x¼F(xi©żn)Į┴„┴┐ |

ĪĪĪĪ(2)øQ▓▀Ęų╬÷Ą─╗∙▒ŠįŁät

ĪĪĪĪ├¹┴x¼F(xi©żn)Į┴„┴┐ę¬╩╣ė├├¹┴xš█¼F(xi©żn)┬╩▀Mąąš█¼F(xi©żn)Ż¼īŹļH¼F(xi©żn)Į┴„┴┐ę¬╩╣ė├īŹļHš█¼F(xi©żn)┬╩▀Mąąš█¼F(xi©żn)�����ĪŻ

ĪĪĪĪ(3)├¹┴x└¹┬╩╗“?q©▒)ŹļH└¹┬╩Ą─▀xō±

|

īŹäš(w©┤)ųąĄ─ū÷Ę© |

ĪĪĪĪ═©│Żį┌īŹäš(w©┤)ųą▀@śė╠Ä└ĒŻ║ę╗░ŃŪķørŽ┬╩╣ė├├¹┴xžøÄ┼ŠÄųŲŅA(y©┤)ėŗžöäš(w©┤)ł¾▒Ē▓ó┤_Č©¼F(xi©żn)Į┴„┴┐Ż¼┼c┤╦═¼Ģr����Ż¼╩╣ė├├¹┴xĄ─¤o’LļU└¹┬╩ėŗ╦Ń┘Y▒Š│╔▒ŠĪŻ |

|

╠ž╩ŌŪķør |

ĪĪĪĪų╗ėąį┌ęįŽ┬ā╔ĘNŪķørŽ┬����Ż¼▓┼╩╣ė├īŹļH└¹┬╩ėŗ╦Ń┘Y▒Š│╔▒ŠŻ║Ż©1Ż®┤µį┌É║ąįĄ─═©žø┼“├øŻ©═©žø┼“├ø┬╩ęčĮø(j©®ng)▀_ĄĮā╔╬╗öĄ(sh©┤)Ż®Ż¼ūŅ║├╩╣ė├īŹļH¼F(xi©żn)Į┴„┴┐║═īŹļH└¹┬╩Ż║Ż©2Ż®ŅA(y©┤)£yų▄Ų┌╠žäeķL���Ż¼└²╚ń║╦ļŖšŠ═Č┘YĄ╚����Ż¼═©žø┼“├øĄ─└█Ęeė░ĒæŠ▐┤¾ |

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČīÅėŗĪĘļSš┬£yįćŅ}29╠ū

ĪĪĪĪ2012ūóĢ■ĪČ╣½╦Šæ(zh©żn)┬į┼c’LļU╣▄└ĒĪĘļSš┬£yįćŅ}12╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČČÉĘ©ĪĘļSš┬£yįćŅ}17╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČĮø(j©®ng)Ø·Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é