ĄĄĄĄËÄ�ĄĒÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ÆÚég(Är(shĻŠ)égÉÏÓ°í?yĻĐng)ÁĒÐÔĢŽ―ĖēÄP47-48)

ĄĄĄĄ(Ōŧ)Ó(jĻŽ)I(yĻĻ)Õ(wĻī)ÆÚégĩÄķĻÁx

ĄĄĄĄÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ÆÚégĘĮÖļŨÔÓ(jĻŽ)í(xiĻĪng)Äŋ―Mé_ĘžĖ(zhĻŠ)ÐÐÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ÖŪČÕÆð�����ĢŽÖÁģöūßÓ(jĻŽ)ó(bĻĪo)ļæÖŪČÕÖđĄĢ

ĄĄĄĄĶ(duĻŽ)ÓÚßBĀm(xĻī)Ó(jĻŽ)�����ĢŽÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ÆÚégĩÄ―Y(jiĻĶ)ĘøČÕŠ(yĻĐng)ŌÔÆäÖÐŌŧ·―ÍĻÖŠ―âģýI(yĻĻ)Õ(wĻī)ęP(guĻĄn)ÏĩŧōģöūßŨî―KÓ(jĻŽ)ó(bĻĪo)ļæķþÕßr(shĻŠ)égĘëÍíéĘ(zhĻģn)����ĄĢ

ĄĄĄĄĄūÏāęP(guĻĄn)Õf(shuĻ)Ãũ1ĄŋëmČŧĄķÓ(jĻŽ)Ą·―ĖēÄĩÚËÄÕÂĩÚŌŧđ(jiĻĶ)ÓÕĩÄēŧĘĮÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ÆÚég�����ĢŽķøĘĮI(yĻĻ)Õ(wĻī)ÆÚégĢŽĩŦÃŋÄęŋžî}ÖÐÉæž°I(yĻĻ)Õ(wĻī)ÆÚégÖŠŨR(shĻŠ)üc(diĻĢn)ĩÄąģū°ÃčĘöÖÐūų―įķĻÓÚÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ÆÚég(I(yĻĻ)Õ(wĻī)ÆÚégÅcÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ÆÚégÉÕßĩÄęP(guĻĄn)ÏĩūÍšÃÏņËŪđûÅcĖOđûĩÄęP(guĻĄn)Ïĩ��ĢŽĮ°ÕßĘĮĄ°īóļÅÄĢŽšóÕßĘĮĄ°ÐĄļÅÄ )����ĢŽŌōīË�����ĢŽÎŌ?cĻĻ)ÚšóÃæĩÄW(xuĻĶ)Á(xĻŠ)ĄĒÓÕšÍÅeĀýÖÐĒI(yĻĻ)Õ(wĻī)ÆÚégÖą―ÓĖØÖļéÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ÆÚég�����ĄĢ

ĄĄĄĄĄūĀýî}3ĄĪÎßxî}ĄŋžŲÔO(shĻĻ)ABCþ(huĻŽ)Ó(jĻŽ)ĘÂÕ(wĻī)ËųÓÚ2007Äę8ÔÂ1ČÕé_Ęž―ÓĘÜÎŊÍÐ��ĢŽģÐ―ÓĶ(duĻŽ)žŨđŦËū2007ÄęķČØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíßM(jĻŽn)ÐÐÓ(jĻŽ)�ĢŽÔÚ2007ÄęÓ(jĻŽ)I(yĻĻ)Õ(wĻī)žsķĻøÖÐëp·―ß_(dĻĒ)ģÉŌŧÖÂlŋî�����ĢŽžsķĻÓ(jĻŽ)ó(bĻĪo)ļæģöūßr(shĻŠ)égĘĮ2008Äę3ÔÂ5ČÕ��ĄĢžŲÔO(shĻĻ)ABCþ(huĻŽ)Ó(jĻŽ)ĘÂÕ(wĻī)ËųÓÚ2008Äę3ÔÂ5ČÕĖá―ŧÁËÓ(jĻŽ)ó(bĻĪo)ļæ�ĢŽtÏÂÁÐÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ÆÚégĩÄÆðüc(diĻĢn)ÖÁ―Küc(diĻĢn)ĩÄr(shĻŠ)égđ(jiĻĶ)üc(diĻĢn)ĮĄŪ(dĻĄng)?shĻī)ÄĘ? )ĄĢ

ĄĄĄĄA.2007Äę8ÔÂ1ČÕÖÁ2008Äę3ÔÂ5ČÕ

ĄĄĄĄB.2007Äę12ÔÂ31ČÕÖÁ2008Äę3ÔÂ5ČÕ

ĄĄĄĄC.2008Äę1ÔÂ1ČÕÖÁ2008Äę3ÔÂ5ČÕ

ĄĄĄĄD.2007Äę1ÔÂ1ČÕÖÁ2008Äę3ÔÂ5ČÕ

ĄĄĄĄĄūīð°ļĄŋ A

ĄĄĄĄĄū―âÎöĄŋßxí(xiĻĪng)AĮĄŪ(dĻĄng)��ĄĢļųþ(jĻī)Ó(jĻŽ)I(yĻĻ)Õ(wĻī)ÆÚégĩÄķĻÁxĢŽABCĘÂÕ(wĻī)ËųģÐ―ÓžŨđŦËūØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíÓ(jĻŽ)r(shĻŠ)égĘĮ2007Äę8ÔÂ1ČÕ����ĢŽ―Küc(diĻĢn)ĘĮÓ(jĻŽ)ó(bĻĪo)ļæČÕ2008Äę3ÔÂ5ČÕĄĢ

ĄĄĄĄ(ķþ)ŋž]Ó(jĻŽ)I(yĻĻ)Õ(wĻī)ÆÚégĶ(duĻŽ)Š(dĻē)ÁĒÐÔÓ°íĩÄŋówŌŠĮó

ĄĄĄĄŨĒÔ(cĻĻ)þ(huĻŽ)Ó(jĻŽ)Š(yĻĐng)Ū(dĻĄng)ÔÚÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ÆÚégšÍØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíšÉwĩÄÆÚégŠ(dĻē)ÁĒÓÚÓ(jĻŽ)ŋÍô(ÔtÐÔŌŠĮó����ĢŽŌŧūäÔ!)����ĄĢ

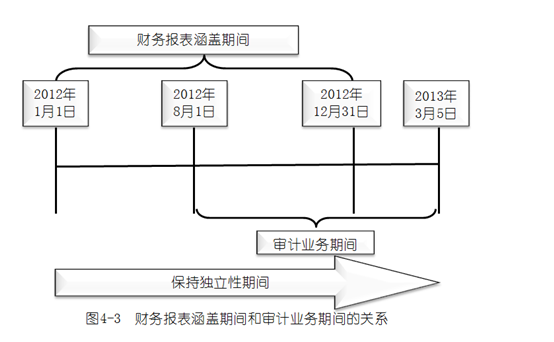

ĄĄĄĄĄūÏāęP(guĻĄn)Õf(shuĻ)Ãũ2ĄŋžŲÔO(shĻĻ)ABCþ(huĻŽ)Ó(jĻŽ)ĘÂÕ(wĻī)Ëų2012Äę8ÔÂ1ČÕĘŨīÎģÐ―ÓžŨÉÏĘÐđŦËū2012ÄęØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíÓ(jĻŽ)I(yĻĻ)Õ(wĻī)�����ĢŽēĒÓÚ2013Äę3ÔÂ5ČÕģöūßÁËÓ(jĻŽ)ó(bĻĪo)ļæ���ĄĢ

ĄĄĄĄÍĻß^D4-3ËųË(biĻĄo)ĘūĩÄr(shĻŠ)égđ(jiĻĶ)üc(diĻĢn)����ĢŽABCþ(huĻŽ)Ó(jĻŽ)ĘÂÕ(wĻī)ËųÓ(jĻŽ)žŨđŦËūØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíšÉwĩÄÆÚégĘĮ2012Äę1ÔÂ1ČÕÖÁ12ÔÂ31ČÕ�����ĢŽÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ÆÚégĘĮ2012Äę8ÔÂ1ČÕÖÁ2013Äę3ÔÂ5ČÕĄĢ

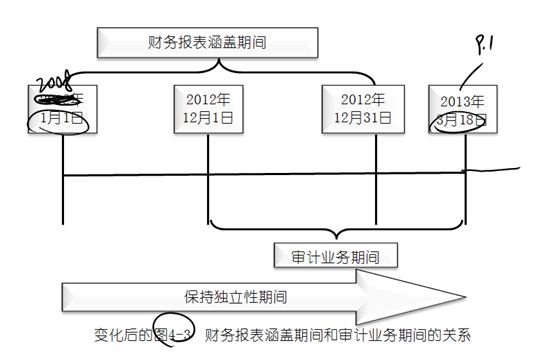

ĄĄĄĄĄūĀýî}4ĄĪÎßxî}ĄŋžŲÔO(shĻĻ)ABCþ(huĻŽ)Ó(jĻŽ)ĘÂÕ(wĻī)ËųÓÚ2008Äę12ÔÂ1ČÕé_Ęž―ÓĘÜÎŊÍÐĶ(duĻŽ)žŨđŦËū2008ÄęØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíßM(jĻŽn)ÐÐÓ(jĻŽ)(ßBĀm(xĻī)5ÄęĶ(duĻŽ)žŨđŦËūØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíßM(jĻŽn)ÐÐÓ(jĻŽ))����ĢŽëp·―žsķĻ2013Äę3ÔÂ18ČÕĶ(duĻŽ)2012ÄęķČĩÄØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíģöūßÓ(jĻŽ)ó(bĻĪo)ļæēĒĮŌQķĻÔÚ2013Äę9ÔÂ1ČÕšóëp·――KÖđŌŧĮÐI(yĻĻ)Õ(wĻī)ęP(guĻĄn)Ïĩ�ĄĢABCþ(huĻŽ)Ó(jĻŽ)ĘÂÕ(wĻī)ËųÔÚÓ(jĻŽ)žŨđŦËūØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąír(shĻŠ)��ĢŽŠ(yĻĐng)ąĢģÖŠ(dĻē)ÁĒÐÔĩÄÆÚégĘĮ( )ĄĢ

ĄĄĄĄA.2008Äę12ÔÂ1ČÕÖÁ2013Äę3ÔÂ18ČÕ

ĄĄĄĄB.2008Äę1ÔÂ1ČÕÖÁ2013Äę3ÔÂ18ČÕ

ĄĄĄĄC.2008Äę1ÔÂ1ČÕÖÁ2013Äę9ÔÂ1ČÕ

ĄĄĄĄD.2008Äę12ÔÂ1ČÕÖÁ2013Äę9ÔÂ1ČÕ

ĄĄĄĄĄūīð°ļĄŋ C

ĄĄĄĄĄū―âÎöĄŋßxí(xiĻĪng)CĮĄŪ(dĻĄng)����ĄĢABCþ(huĻŽ)Ó(jĻŽ)ĘÂÕ(wĻī)ËųŨÔ2008Äęé_ĘžßBĀm(xĻī)ķāÄęĶ(duĻŽ)žŨđŦËūØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíßM(jĻŽn)ÐÐÓ(jĻŽ)�����ĢŽÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ÆÚégÆðüc(diĻĢn)2008Äę12ÔÂ1ČÕĢŽĩŦÓÉÓÚØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíšÉwÆÚégĩÄÆðüc(diĻĢn)ĘĮ2008Äę1ÔÂ1ČÕ�ĢŽÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ÆÚég―Küc(diĻĢn)ĘĮĄ°―âģýI(yĻĻ)Õ(wĻī)ęP(guĻĄn)ÏĩÅcģöūßÓ(jĻŽ)ó(bĻĪo)ļæķþÕßÖŪÖÐr(shĻŠ)égĘëÍíĄąĩÄr(shĻŠ)ég����ĢŽžī2013Äę9ÔÂ1ČÕéÖđ��ĢŽŌōīËŨĒÔ(cĻĻ)þ(huĻŽ)Ó(jĻŽ)ÔÚ2008Äę1ÔÂ1ČÕÖÁ2013Äę9ÔÂ1ČÕß@(gĻĻ)ÆÚégŠ(yĻĐng)Ū(dĻĄng)ąĢģÖŠ(dĻē)ÁĒÐÔĄĢ

ĄĄĄĄ(Čý)Ôu(pĻŠng)r(jiĻĪ)Ķ(duĻŽ)Š(dĻē)ÁĒÐÔĩÄÓ°íŌōËØ

ĄĄĄĄ1.ČįđûÔÚØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíšÉwĩÄÆÚég�����ĢŽÔÚÓ(jĻŽ)í(xiĻĪng)Äŋ―Mé_ĘžĖ(zhĻŠ)ÐÐÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ÖŪĮ°���ĢŽþ(huĻŽ)Ó(jĻŽ)ĘÂÕ(wĻī)ËųÏō?qĻą)Ó?jĻŽ)ŋÍôĖáđĐÁË·ĮčbŨC·þÕ(wĻī)���ĢŽēĒĮŌÔ·ĮčbŨC·þÕ(wĻī)ÔÚÓ(jĻŽ)ÆÚégēŧÔĘÔSĖáđĐ��ĢŽþ(huĻŽ)Ó(jĻŽ)ĘÂÕ(wĻī)ËųŠ(yĻĐng)Ū(dĻĄng)Ôu(pĻŠng)r(jiĻĪ)ĖáđĐĩÄ·ĮčbŨC·þÕ(wĻī)Ķ(duĻŽ)Š(dĻē)ÁĒÐÔŪa(chĻĢn)ÉúĩÄēŧĀûÓ°íĢŽŋž]ĘĮ·ņģÐ―ÓÓ(jĻŽ)I(yĻĻ)Õ(wĻī)�ĢŽČįÏÂD4-4ËųĘūĢš

ĄĄĄĄĄūĀýî}5ĄĪš(jiĻĢn)īðî}ĄŋŲYÁÏĢšABCþ(huĻŽ)Ó(jĻŽ)ĘÂÕ(wĻī)ËųMÖļÅÉAŨĒÔ(cĻĻ)þ(huĻŽ)Ó(jĻŽ)ÓÚ2012Äę8ÔÂ1ČÕĘŨīÎģÐ―ÓžŨãyÐÐ2012ÄęØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ĄĢAŨĒÔ(cĻĻ)þ(huĻŽ)Ó(jĻŽ)ÁË―âĩ―ąūËųÆäËûšÏŧïČËŌŅ―(jĻĐng)éžŨãyÐÐīúū2011ÄęķČØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíšÍ2012Äę°ëÄęķČØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąí����ĄĢžŲÔO(shĻĻ)ëp·―ß_(dĻĒ)ģÉģöūßÓ(jĻŽ)ó(bĻĪo)ļæĩÄr(shĻŠ)égĘĮ2013Äę3ÔÂ5ČÕ�ĄĢ

ĄĄĄĄŌŠĮóĢšÅÐāABCĘÂÕ(wĻī)ËųÄÜ·ņģÐ―Ó2012ÄęØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíÓ(jĻŽ)I(yĻĻ)Õ(wĻī)��ĢŽēĒš(jiĻĢn)ŌŠÕf(shuĻ)ÃũĀíÓÉ�����ĄĢ

ĄĄĄĄĄūīð°ļĄŋēŧÄÜģÐ―Ó��ĄĢ

ĄĄĄĄĄū―âÎöĄŋABCĘÂÕ(wĻī)ËųÔÚØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíšÉwĩÄÆÚég�ĢŽÏō?qĻą)Ó?jĻŽ)ŋÍôžŨãyÐÐĖáđĐÁËēŧąŧÔĘÔSĩÄ·ĮčbŨC·þÕ(wĻī)�ĢŽABCĘÂÕ(wĻī)ËųŌŅ―(jĻĐng)ĖáđĐĩÄēŧąŧÔĘÔSĩÄ·ĮčbŨCI(yĻĻ)Õ(wĻī)Ķ(duĻŽ)MģÐ―ÓĩÄžŨãyÐÐ2012ÄęØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíĩÄÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ĒŌōŨÔÎŌÔu(pĻŠng)r(jiĻĪ)Ķ(duĻŽ)Š(dĻē)ÁĒÐÔŪa(chĻĢn)ÉúēŧĀûÓ°í�����ĄĢ

ĄĄĄĄĄūĀýî}6ĄĪš(jiĻĢn)īðî}ĄŋŲYÁÏĢšģÐ―ÓÉÏî}Āý5��ĢŽČįđûAŨĒÔ(cĻĻ)þ(huĻŽ)Ó(jĻŽ)ÁË―âĩ―ABCĘÂÕ(wĻī)ËųÔø―(jĻĐng)―ØÖđĩ―2012Äę1ÔÂ1ČÕéžŨãyÐÐīúūß^2010ÖÁ2011ÄęØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąí����ĄĢ

ĄĄĄĄĄūīð°ļĄŋēŧÄÜģÐ―Ó�ĄĢ

ĄĄĄĄĄū―âÎöĄŋABCĘÂÕ(wĻī)ËųēŧÄÜģÐ―ÓžŨãyÐÐ2012ÄęØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíÓ(jĻŽ)ĢŽŌō?yĻĪn)?011Äę12ÔÂ31ČÕĩÄŲYŪa(chĻĢn)Ø(fĻī)ųąíĩÄÆÚÄĐĩ(shĻī)Öą―ÓÓ°íĩ―2012Äę1ÔÂ1ČÕĩÄÆÚģõĩ(shĻī)�ĄĢ

ĄĄĄĄĄūĀýî}7ĄĪš(jiĻĢn)īðî}ĄŋŲYÁÏĢšģÐ―ÓÉÏî}Āý5����ĢŽČįđûAŨĒÔ(cĻĻ)þ(huĻŽ)Ó(jĻŽ)ÁË―âĩ―ABCĘÂÕ(wĻī)ËųÔø―(jĻĐng)―ØÖđĩ―2010Äę1ÔÂ1ČÕÖŪĮ°Ôø―(jĻĐng)éžŨãyÐÐīúūß^2006ÖÁ2009ÄęØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíĄĢ

ĄĄĄĄĄūīð°ļĄŋŋÉŌÔģÐ―Ó���ĄĢ

ĄĄĄĄĄū―âÎöĄŋABCĘÂÕ(wĻī)ËųÄÜōģÐ―ÓžŨãyÐÐ2012ÄęØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíÓ(jĻŽ)���ĢŽŌō?yĻĪn)?009Äę12ÔÂ31ČÕĩÄŲYŪa(chĻĢn)Ø(fĻī)ųąíĩÄÆÚÄĐĩ(shĻī)Ķ(duĻŽ)2012Äę1ÔÂ1ČÕĩÄÆÚģõĩ(shĻī)Ó°íšÜÐĄ��ĄĢ

ĄĄĄĄ2.ČįđûÔÚØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíšÉwĩÄÆÚégÖŪšóĢŽÔÚÓ(jĻŽ)í(xiĻĪng)Äŋ―Mé_ĘžĖ(zhĻŠ)ÐÐÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ÖŪĮ°��ĢŽþ(huĻŽ)Ó(jĻŽ)ĘÂÕ(wĻī)ËųÏō?qĻą)Ó?jĻŽ)ŋÍôĖáđĐÁË·ĮčbŨC·þÕ(wĻī)��ĢŽēĒĮŌÔ·ĮčbŨC·þÕ(wĻī)ÔÚÓ(jĻŽ)ÆÚégēŧÔĘÔSĖáđĐ��ĢŽþ(huĻŽ)Ó(jĻŽ)ĘÂÕ(wĻī)ËųŠ(yĻĐng)Ū(dĻĄng)Ôu(pĻŠng)r(jiĻĪ)ĖáđĐĩÄ·ĮčbŨC·þÕ(wĻī)Ķ(duĻŽ)Š(dĻē)ÁĒÐÔŪa(chĻĢn)ÉúĩÄēŧĀûÓ°íĄĢ

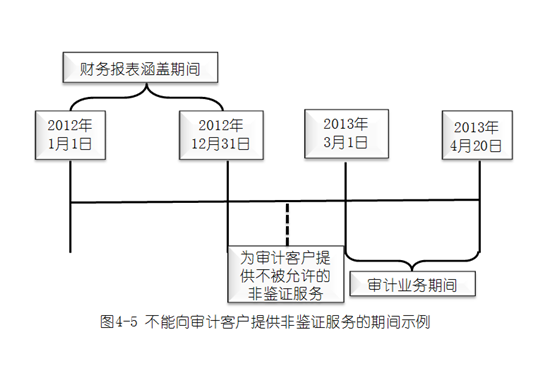

ĄĄĄĄĄūĀýî}8ĄĪš(jiĻĢn)īðî}ĄŋŲYÁÏĢšABCþ(huĻŽ)Ó(jĻŽ)ĘÂÕ(wĻī)ËųMÖļÅÉAŨĒÔ(cĻĻ)þ(huĻŽ)Ó(jĻŽ)ÓÚ2013Äę3ÔÂ1ČÕĘŨīÎģÐ―ÓžŨãyÐÐ2012ÄęØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíÓ(jĻŽ)I(yĻĻ)Õ(wĻī)�ĄĢžŲÔO(shĻĻ)AŨĒÔ(cĻĻ)þ(huĻŽ)Ó(jĻŽ)ÁË―âĩ―ąūËųÆäËûšÏŧïČËÓÚ2013Äę2ÔÂ14ČÕéžŨãyÐÐĖáđĐÁËŌÔÏÂI(yĻĻ)Õ(wĻī)Ģš

ĄĄĄĄ(1)īúžŨãyÐÐđÜĀíÓÔO(shĻĻ)Ó(jĻŽ)ÁË2012ÄęķČČ(nĻĻi)ēŋŋØÖÆ�ĄĢ

ĄĄĄĄ(2)Ķ(duĻŽ)žŨãyÐÐß\(yĻīn)ÐÐķāÄęĩÄŽF(xiĻĪn)ÓÐČ(nĻĻi)ēŋŋØÖÆÏĩ―y(tĻŊng)ßM(jĻŽn)ÐÐÁË(yĻu)ŧŊ�����ĢŽÐÂÏĩ―y(tĻŊng)ÔÚ2013Äę5ÔÂ1ČÕÉÏūß\(yĻīn)ÐÐ�����ĄĢ

ĄĄĄĄČįđûēŧŋž]Š(dĻē)ÁĒÐÔĩÄÆäËûî}�ĢŽABCĘÂÕ(wĻī)ËųģÐ―ÓžŨãyÐÐ2012ÄęØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíÓ(jĻŽ)ĢŽëp·―ß_(dĻĒ)ģÉģöūßÓ(jĻŽ)ó(bĻĪo)ļæĩÄr(shĻŠ)égĘĮ2013Äę4ÔÂ20ČÕ����ĄĢ

ĄĄĄĄŌŠĮóĢšļųþ(jĻī)ABCĘÂÕ(wĻī)ËųéžŨãyÐÐĖáđĐĩÄÉ·NĄ°·ĮčbŨCI(yĻĻ)Õ(wĻī)ĄąĩÄr(shĻŠ)égđ(jiĻĶ)üc(diĻĢn)ĢŽÕ(qĻŦng)·ÖeÅÐāABCĘÂÕ(wĻī)ËųÄÜ·ņģÐ―Ó2012ÄęØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíÓ(jĻŽ)?ēĒš(jiĻĢn)ŌŠÕf(shuĻ)ÃũĀíÓÉ�����ĄĢ

ĄĄĄĄĄūīð°ļĄŋ

ĄĄĄĄ(1)ēŧÄÜģÐ―Ó����ĄĢ

ĄĄĄĄÔÚÆäËûšÏŧïČËéžŨãyÐÐĖáđĐÁËČ(nĻĻi)ēŋŋØÖÆÔO(shĻĻ)Ó(jĻŽ)ĩÄ·þÕ(wĻī)ĢŽČįđûAŨĒÔ(cĻĻ)þ(huĻŽ)Ó(jĻŽ)Ó(jĻŽ)žŨãyÐÐ2012ÄęØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąí�ĢŽtÔÚÆäÓ(jĻŽ)ß^ģĖÖÐÐčŌŠÁË―âšÍÔu(pĻŠng)r(jiĻĪ)žŨãyÐÐČ(nĻĻi)ēŋŋØÖÆ�����ĢŽÔĄ°·ĮčbŨCI(yĻĻ)Õ(wĻī)Ąą Ķ(duĻŽ)Š(dĻē)ÁĒÐÔ(gĻ°u)ģÉÁËŨÔÎŌÔu(pĻŠng)r(jiĻĪ)ĩÄēŧĀûÓ°í���ĢŽ]ÓÐČΚÎīëĘĐŋÉŌÔ―ĩĩÍšÍÏûģýēŧĀûÓ°íĢŽĘÂÕ(wĻī)ËųēŧÄÜģÐ―ÓÔÓ(jĻŽ)I(yĻĻ)Õ(wĻī)��ĄĢ

ĄĄĄĄ(2)ÄÜģÐ―ÓĄĢ

ĄĄĄĄABCĘÂÕ(wĻī)ËųÆäËûšÏŧïČËéžŨãyÐÐĖáđĐĩÄ(yĻu)ŧŊČ(nĻĻi)ēŋŋØÖÆÏĩ―y(tĻŊng)Ä2013Äę5ÔÂ1ČÕÉÏūß\(yĻīn)ÐÐ��ĢŽĶ(duĻŽ)ŨĒÔ(cĻĻ)þ(huĻŽ)Ó(jĻŽ)Ó(jĻŽ)žŨãyÐÐ2012ÄęØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ąíēŧīæÔÚŌōŨÔÎŌÔu(pĻŠng)r(jiĻĪ)Ķ(duĻŽ)Š(dĻē)ÁĒÐÔ(gĻ°u)ģÉĩÄČΚÎÓ°í�����ĄĢ

ĄĄĄĄĄūÏāęP(guĻĄn)æ―ÓĄŋþ(huĻŽ)Ó(jĻŽ)ĘÂÕ(wĻī)ËųÔÚÓ(jĻŽ)I(yĻĻ)Õ(wĻī)ÆÚégŧōØ(cĻĒi)Õ(wĻī)ó(bĻĪo)ļæšÉwÆÚégéÓ(jĻŽ)ŋÍôĖáđĐ·ĮÓ(jĻŽ)I(yĻĻ)Õ(wĻī)Õ(qĻŦng)

ĒŌÓ(jĻŽ)―ĖēÄĩÚËÄÕÂĩÚÁųđ(jiĻĶ)���ĄĢ

ĄĄĄĄÏāęP(guĻĄn)ÍÆË]Ģš

ĄĄĄĄ2014ŨĒÔ(cĻĻ)þ(huĻŽ)Ó(jĻŽ)ŋžÔĄķÓ(jĻŽ)Ą·ÎÔŠy(cĻĻ)Ôî}

Rŋ

ĄĄĄĄ2014ŨĒÔ(cĻĻ)þ(huĻŽ)Ó(jĻŽ)Ąķķ·ĻĄ·âŋsūŦČAđPÓ

Rŋ

ĄĄĄĄ2014ŨĒÔ(cĻĻ)þ(huĻŽ)Ó(jĻŽ)ŋžÔĄķþ(huĻŽ)Ó(jĻŽ)Ą·ÖØüc(diĻĢn)ÖŠŨR(shĻŠ)

Rŋ

ĄĄĄĄ2014ŨĒÔ(cĻĻ)þ(huĻŽ)Ó(jĻŽ)ŋžÔĄķþ(huĻŽ)Ó(jĻŽ)Ą·ÕÂđ(jiĻĶ)ūÁ(xĻŠ)

Rŋ