����3����

���������_�𰸡���(1)��������(1)��(10)헽����I(y��)�����P�ĕ�Ӌ���

�������ٽ裺�����~�� ��A ��˾����702

�����J�����I�I(y��)�����롡�������� 600

�����������M��������ֵ��( �N헶��~ )��102

�����裺�I�I(y��)�����ӡ�����60

�����J���������M���������M������60

�����裺���I�I(y��)�ճɱ�����400

�����J�������Ʒ�� ��400

������ڽ裺���I�I(y��)�����롡�� 10

�����������M��������ֵ��( �N헶��~ )��1.7

�����J�������~�B ��˾���� 11.7

������ A ��˾���ܵĬF(xi��n)���ۿ�=600��2%=12(�fԪ )

�����裺�y�д�����690

����ؔ���M�á����� 12

�����J�������~�A��˾����702

������ܽ裺�y�д���150

�����J�������I(y��)�����롡��150

�����ݱ��ڴ_�J������=200��20/(20+80)=40(�fԪ)

�������ڴ_�J�ijɱ�=100��20/(20+80)=20(�fԪ)

�����裺�y�д���50

�����J���A���~���50

�����裺�ڄճɱ�����20

�����J��������н�ꡡ��20

�����裺�A���~���40

�����J�����I�I(y��)�����롡��40

�����裺���I�I(y��)�ճɱ�����20

�����J���ڄճɱ��� ��20

�������裺�l(f��)����Ʒ����320

�����J�������Ʒ������320

�����裺�����~�� ��351

�����J�����I�I(y��)�����롡 ��300

�����������M��������ֵ��(�N헶��~)����51

�����裺���I�I(y��)�ճɱ�����240

�����J���l(f��)����Ʒ���� 240

�����裺�N���M�á���30

�����J�������~���30

�����߽裺�y�д��� 70.2

�����J�������I(y��)�����롡�� 60

�����������M��������ֵ�� (�N헶��~)����10.2

�����裺�����I(y��)�ճɱ�����50

�����J��ԭ���ϡ��� ��50

�������裺�y�д�����120

�����J���ɹ����۽����Y�a����85

����Ͷ�Y���桡���� ��35

�����裺�Y�����e�� �����Y�����e����20

�����J��Ͷ�Y���桡 20

������裺�����Խ����Y�a����40

�����J�����ʃrֵ׃�ӓp�桡��40

���������裺�Y�a�pֵ�pʧ������30

�����J����؛���r�ʂ䡡����30

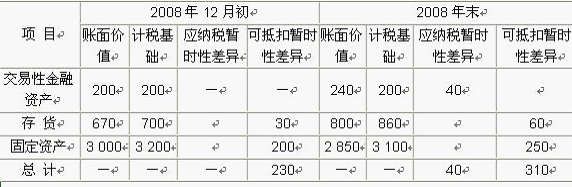

����(2) ���A��˾2008��ȵđ��{�����r�Բ�Ϳɵֿە��r�Բ���£�

����12�·ݵđ������ö�=(�������~ 268-���ʃrֵ׃�ӓp��40+Ӌ��Ĵ�؛���r�ʂ�30+���ڕ�Ӌ���f���ڶ������f�IJ��~50)������ 25%=77(�fԪ)

�����裺���ö��M�á�����77

�����J���������M���������ö�������77

�������_�J���f�����ö��Y�a=(60+250)��25%-230��25%=20(�fԪ)

�������_�J���f�����ö�ؓ��=40��25%=10(�fԪ)

�����裺�f�����ö��Y�a������20

�����J���f�����ö�ؓ������10

�������ö��M�á�������10

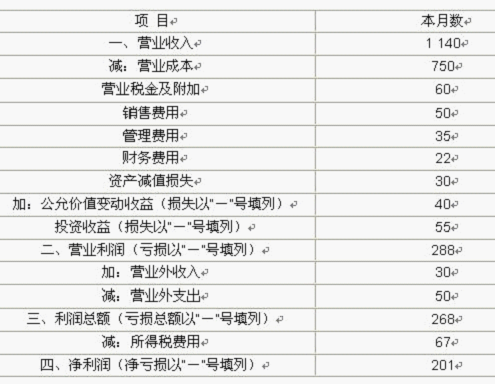

����(3)���Ƽ��A��˾ 2008�� 12 �·ݵ�������

���������� ( ���� )

�������Ɔ�λ: ���A��˾ ���������� 2008�� 12 �¡��������� ��λ�� �fԪ

�������𰸽�������

������ԓ�}ᘌ�������Ĵ_�J�cӋ��(�C��)��֪�R�c�M�п��ˡ�

�������P���]��

����2013ע�ԕ�Ӌ������Ӌ�����c���A�v�x�R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x