����(��)�̶��Y�a(ch��n)̎��

�������cһ���������~��

���������̶��Y�a(ch��n)�ij������������U�������p��������Ͷ�Y���������؛�����Y�a(ch��n)���Q���������ؽM���������

����̎�ù̶��Y�a(ch��n)��ͨ�^���̶��Y�a(ch��n)��������Ŀ���㡣

�����P̝�̶��Y�a(ch��n)�����ͨ�^����̎��ؔ�a(ch��n)�p�硱����������

���������}����I(y��)����һ�������������ԭ�r2 000 000Ԫ���������ʹ��6�����Ӌ�����f300 000Ԫ���֧�������M��10 000Ԫ�����������2 000 000Ԫ����I�I(y��)����5%��

���������_�𰸡�

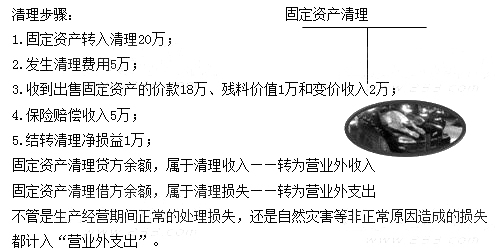

����1.�̶��Y�a(ch��n)�D(zhu��n)�������� (���~��rֵ�Y�D(zhu��n))

�����裺�̶��Y�a(ch��n)����������������1 700 000

�����裺��Ӌ���f������������������300 000

�����J���̶��Y�a(ch��n)����������������2 000 000

����2.֧�������M�ã�

�����裺�̶��Y�a(ch��n)������������������ 10 000

�����J���y����������������� 10 000

����3.�յ��r�

�����裺�y�д���������������2 000 000

�����J���̶��Y�a(ch��n)����������������2 000 000

����4.Ӌ�㑪���{�ĠI�I(y��)��[2 000 000��5%=100 000(Ԫ)]��

�����裺�̶��Y�a(ch��n)������������������100 000

�����J���������M���������I�I(y��)������100 000

����5.�Y�D(zhu��n)�̶��Y�a(ch��n)������ă����棺

�����裺�̶��Y�a(ch��n)������������������190 000

�����J���I�I(y��)�����롡��������������190 000

���������}����U�r��ֵ׃�r�����20000Ԫ;

���������_�𰸡�

�����裺�y�д������� 20000

�����J���̶��Y�a(ch��n)�������� 20000

���������}�����Ϲ�Ӌ�rֵ5�fԪ����������������;

���������_�𰸡�

�����裺ԭ���ϡ�����������50000

�����J���̶��Y�a(ch��n)����������50000

���������}����(j��ng)���U��˾�˶����r���pʧ150�fԪ�������δ�յ�������

���������_�𰸡�

�����裺�������տ������150

�����J���̶��Y�a(ch��n)��������150

���������}�����x�}��(2009)ij��I(y��)�D(zhu��n)һ�_�f�O�䣬ȡ�Ãr��56�fԪ����l(f��)�������M��2�fԪ��ԓ�O��ԭֵ��60�fԪ�����������f10�fԪ��������ٶ������]�����������������ԓ�O��Ӱ푮��ړp��Ľ��~��(��)�fԪ��

����A.4

����B.6

����C.54

����D.56

���������_�𰸡�A

�������𰸽���������ԓ�O��Ӱ푮��ړp��Ľ��~=56-(60-10+2)=4(�fԪ)���

�������P���]��

����2013���Ӌ�Q��ԇ�̲�׃�����ȅR��

����2013���Ӌ�Q��ԇ��V�R��(���и�)

���������ؿ���2013���Ӌ�Q��ԇ�Д��}���}����

����2013���Ӌ�Q��������Ӌ���ա��n�����I(y��)�}�R��