��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ����

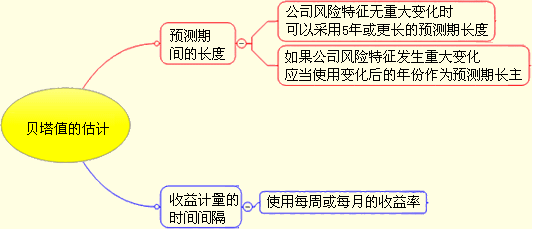

������������ؐ��ֵ�Ĺ�Ӌ(j��)

|

Ӌ(j��)�㷽�� |

���������½�B�˃ɷN������һ�ǻؚwֱ��������������Ƕ��x��ʽ�������

����ʾ���ɷN�������ǽ����ښvʷ�Y�ϵĻ��A(ch��)֮�ϵ�������漰�ɂ�(g��)���}��

��1���x�����P(gu��n)�A(y��)�y���g���L��

��2���x������Ӌ(j��)���ĕr(sh��)�g�g������� |

|

�x�����P(gu��n)�A(y��)�y���g���L�� |

���������1���x��˾�L(f��ng)�U(xi��n)�����o�ش�׃���r(sh��)�����Բ���5�����L���A(y��)�y���L��������������˾�L(f��ng)�U(xi��n)�����l(f��)���ش�׃���������(y��ng)��(d��ng)ʹ��׃�������������A(y��)�y���L�������

��2��ԭ���^�L���������ṩ�^��Ĕ�(sh��)��(j��)������õ���ؐ��ֵ���ߴ����ԣ������@�Εr(sh��)�g�﹫˾�������L(f��ng)�U(xi��n)�������ܕ�(hu��)�l(f��)��׃�������� |

|

�x������Ӌ(j��)���ĕr(sh��)�g�g�� |

������1���x���x��ʹ��ÿ�ܻ�ÿ�µ�������

��2��ԭ��

ʹ��ÿ�Ճ�(n��i)�������ʕ�(hu��)������Щ���ӛ]�гɽ�����ͣ������ԓ���g�������ʞ�0�����ɴ������ƫ���(hu��)����Ʊ�������c�Ј�������֮�g�����P(gu��n)��������Ҳ��(hu��)����ԓ��Ʊ�Ħ�ֵ��

ʹ��ÿ�ܻ�ÿ�µ����������@���ؽ����@�Nƫ���������˱��V���������

����������^�ٲ�������ؚw������Ҫʹ�úܶ���Ĕ�(sh��)��(j��)���ڴ����g�Y���Ј�����I(y��)���l(f��)���˺ܴ�׃�� |

|

�����P(gu��n)ע�c(di��n) |

�����(q��)��(d��ng)��ϵ��(sh��)�P(gu��n)�I�������н�(j��ng)�I�ܗU��ؔ(c��i)��(w��)�ܗU�������������������������˾���@������]���@����׃��������Ϳ����Úvʷ��ؐ��ֵ��Ӌ(j��)��(qu��n)��ɱ��������

����ʾ��������������ָһ��(g��)��˾�����������������(g��)��(j��ng)��(j��)���ڠ�B(t��i)����ه�ԏ�(qi��ng)������ |

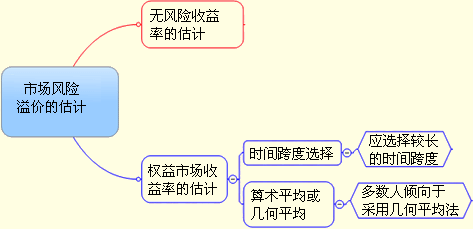

�������������Ј��L(f��ng)�U(xi��n)��r(ji��)�Ĺ�Ӌ(j��)

|

���x |

�����Ј��L(f��ng)�U(xi��n)��r(ji��)��ͨ�������x����һ��(g��)�ஔ(d��ng)�L�Ěvʷ�r(sh��)���������(qu��n)���Ј�ƽ���������c�o�L(f��ng)�U(xi��n)�Y�a(ch��n)ƽ��������֮�g�IJ������

����ʾ��ǰ���ѽ�(j��ng)��Q�˟o�L(f��ng)�U(xi��n)�Y�a(ch��n)����Ĺ�Ӌ(j��)���}�����ʣ�µ�ֻ�Ǚ�(qu��n)���Ј�ƽ�������ʵĹ�Ӌ(j��)���� |

|

��(qu��n)���Ј������ʵĹ�Ӌ(j��) |

������Ӌ(j��)��(qu��n)���Ј��������Ҋ�ķ������M(j��n)�Кvʷ��(sh��)��(j��)�������ڷ����r(sh��)��(hu��)�����ɂ�(g��)���}��

��1���x��r(sh��)�g������������ڹ�Ʊ�����ʷdz���(f��)�s��׃��Ӱ����غܶ����������^�̵����g���ṩ���L(f��ng)�U(xi��n)��r(ji��)���^�O������o����ӳƽ��ˮƽ�������ˑ�(y��ng)�x���^�L�ĕr(sh��)�g����������

��2����(qu��n)���Ј�ƽ���������x�����g(sh��)ƽ����(sh��)߀�ǎ�ƽ����(sh��)������ɷN����������L(f��ng)�U(xi��n)��r(ji��)�кܴ�IJ�����g(sh��)ƽ����(sh��)�����@�Εr(sh��)�g��(n��i)�������ʵĺ���ƽ����(sh��)�����������ƽ����(sh��)�t��ͬһ�r(sh��)�ڃ�(n��i)������ď�(f��)��ƽ����(sh��)����

����(sh��)�˃A���ڲ��Î�ƽ������������ƽ�����ó����A(y��)���L(f��ng)�U(xi��n)��r(ji��)�����һ����r�±����g(sh��)ƽ����Ҫ��һЩ��

����ʾ����ԇ���漰�ˆ��}�����������}ĿҪ��̎���� |

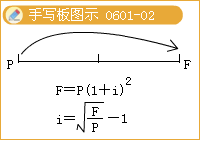

��������6-2��ij�Cȯ�Ј������������P(gu��n)��(sh��)��(j��)Ҋ��6-1����

������6-1

|

�r(sh��)�g����ĩ�� |

�r(ji��)��ָ��(sh��) |

�Ј������� |

|

0 |

2 500 |

�� |

|

1 |

4 000 |

��4 000��2 500��/2 500��60% |

|

2 |

3 000 |

��3 000��4 000��/4 000����25% |

�������g(sh��)ƽ��������=[60%+(-25%)]/2=17.5%

������ƽ��������

�������������x�}��(2010���})�����P(gu��n)�ڡ��\(y��n)���Y���Y�a(ch��n)���r(ji��)ģ��Ӌ(j��)��(qu��n)��ɱ����ı�����������e(cu��)�`����(��)�����

����A.ͨ؛��Û���^�͕r(sh��)�����x�����н��������L�ڂ�ȯ�ĵ�������������o�L(f��ng)�U(xi��n)����

����B.��˾����ǰ�l(f��)�����^��Ҏ(gu��)ģ�Ĺ�˾��ȯ��������Ӌ(j��)��ϵ��(sh��)�r(sh��)��(y��ng)ʹ�ðl(f��)�Ђ�ȯ��֮��Ľ��ה�(sh��)��(j��)Ӌ(j��)��

����C.����Σ�C(j��)��(d��o)���^ȥ�����Cȯ�Ј�ʒ�l����Ӌ(j��)�Ј��L(f��ng)�U(xi��n)��r(ji��)�r(sh��)��(y��ng)���@����Ĕ�(sh��)��(j��)

����D.���˸��õ��A(y��)�y�L��ƽ���L(f��ng)�U(xi��n)��r(ji��)�������Ӌ(j��)�Ј��L(f��ng)�U(xi��n)��r(ji��)�r(sh��)��(y��ng)ʹ�Ù�(qu��n)���Ј��Ď�ƽ��������

���������_�𰸡�C

�������𰸽�������Ӌ(j��)�Ј��L(f��ng)�U(xi��n)��r(ji��)�r(sh��)������ʹ�Ô�(sh��)��(j��)Ӌ(j��)����д������������(y��ng)ԓ�x���^�L�ĕr(sh��)�g�����������мȰ�����(j��ng)��(j��)���s�r(sh��)������Ҳ������(j��ng)��(j��)˥�˕r(sh��)������

�������P(gu��n)���]��

����2012��ע�ԕ�(hu��)Ӌ(j��)������Ӌ(j��)���S�yԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�yԇ�}12��

����2012��ע�ԕ�(hu��)Ӌ(j��)�����������S�yԇ�}17��

����2012��ע�ԕ�(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��