┐╝╘З░╔╦╤╝п╒√└э┴╦2012╫вХ■(huим)б╢╪Ф(cивi)Д╒(wи┤)│╔▒╛╣▄└эб╖╓к╫R(shик)№c(diигn)┐В╜Y(jiиж),О═╓·┐╝╔·└э╜т╙ЫСЫ��бг

ббббб╛╓к╫R(shик)№c(diигn)2б┐╣╔└√╘ІщL(zhигng)─г╨═

|

╙Л(jим)╦у╣л╩╜ |

╩╜╓╨г║KSбкбк╞╒═и╣╔│╔▒╛����г╗

D1бкбкюA(yи┤)╞┌─ъ╣╔└√ю~г╗

P0бкбк╞╒═и╣╔оФ(dибng)╟░╩╨Гr(jiид)�г╗

gбкбк╞╒═и╣╔└√─ъ╘ІщL(zhигng)┬╩бг

|

|

ЕвФ╡(shи┤)╣└╙Л(jим) |

бббб╚ч╣√╥╗╝╥╞ґШI(yии)╘┌╓з╕╢╣╔└√����гм─╟├┤D0╛═╩╟╥╤╓к╡─�бг╥Ґ?yидn)щD1г╜ D0ги1глgгй����гм╩╣╙├╣╔└√╘ІщL(zhигng)┬╩─г╨═╡─└зыy╘┌╙┌╣└╙Л(jим)╞┌╡─╞╜╛ї╘ІщL(zhигng)┬╩бг

╞╒═и╣╔└√─ъ╘ІщL(zhигng)┬╩╡─╣└╙Л(jим)╖╜╖иг║ги1гйЪv╩╖╘ІщL(zhигng)┬╩�г╗ги2гй┐╔│╓└m(xи┤)╘ІщL(zhигng)┬╩г╗ги3гй▓╔╙├╫C╚п╖╓╬ІОЯ╡─юA(yи┤)Ьy(cии)�����бг |

бббб╘ІщL(zhигng)┬╩╣└╙Л(jим)╖╜╖иг║

бббб(1)Ъv╩╖╘ІщL(zhигng)┬╩

бббб╕їУ■(jи┤)▀^╚е╡─╣╔└√╓з╕╢Ф╡(shи┤)У■(jи┤)╣└╙Л(jим)╬┤Бэ╡─╣╔└√╘ІщL(zhигng)┬╩����гм╣╔└√╘ІщL(zhигng)┬╩┐╔╥╘░┤О╫║╬╞╜╛їФ╡(shи┤)╙Л(jим)╦угм╥▓┐╔╥╘░┤╦уФ╡(shи┤)╞╜╛їФ╡(shи┤)╙Л(jим)╦у���бг

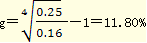

ббббб╛└¤6-3б┐ABC╣л╦╛2001─ъ-2005─ъ╡─╣╔└√╓з╕╢╟щЫr╥К▒э6-2��бг

бббб▒э6-2

|

─ъ╖▌ |

2001 |

2002 |

2003 |

2004 |

2005 |

|

╣╔└√ |

0.16 |

0.19 |

0.20 |

0.22 |

0.25 |

ббббб║╒¤┤_┤Ё░╕б╗░┤О╫║╬╞╜╛їФ╡(shи┤)╙Л(jим)╦у�����гм╣╔└√╡─╞╜╛ї╘ІщL(zhигng)┬╩Ющг║

бббб╞ф╓╨PV╩╟╫ю╘ч╓з╕╢╡─╣╔└√����гмF(xiидn)V╩╟╫ю╜№╓з╕╢╡─╣╔└√бгN╩╟╣╔╧в╘ІщL(zhигng)╞┌╡─╞┌щgФ╡(shи┤)����бг

ббббABC╣л╦╛╡─╣╔└√(О╫║╬)╘ІщL(zhигng)┬╩Ющг║

ббббABC╣л╦╛╡─╣╔└√(╦у╨g(shи┤))╘ІщL(zhигng)┬╩Ющг║

ббббg=[(0.19-0.16)/0.16+(0.20-0.19)/0.19+(0.22-0.20)/0.20+(0.25-0.22)/0.22]б┴100%/4=11.91%

ббббб╛╠с╩╛б┐О╫║╬╘ІщL(zhигng)┬╩▀m║╧═╢┘Y╒▀╘┌╒√ВА(gии)╞┌щgщL(zhигng)╞┌│╓╙╨╣╔╞▒╡─╟щЫr��гм╢Ї╦у╨g(shи┤)╞╜╛їФ╡(shи┤)▀m║╧╘┌─│╥╗╢╬Хr(shик)щg╙╨╣╔╞▒╡─╟щЫr��бг╙╔╙┌╣╔└√╒█мF(xiидn)─г╨═╡─╘ІщL(zhигng)┬╩��гм╨ш╥кщL(zhигng)╞┌╡─╞╜╛ї╘ІщL(zhигng)┬╩����гмО╫║╬╘ІщL(zhигng)┬╩╕№╖√║╧▀Й▌Лбг

бббб(2)┐╔│╓└m(xи┤)╘ІщL(zhигng)┬╩

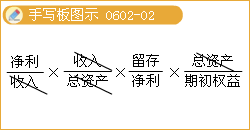

бббб╝┘╘O(shии)╬┤Бэ▒г│╓оФ(dибng)╟░╡─╜Ы(jийng)аI(yикng)╨з┬╩║═╪Ф(cивi)Д╒(wи┤)╒■▓▀(░№└и▓╗╘І░l(fиб)╣╔╞▒║═╣╔╞▒╗╪┘П(gи░u))▓╗╫Г���гмДt┐╔╕їУ■(jи┤)┐╔│╓└m(xи┤)╘ІщL(zhигng)┬╩Бэ┤_╢и╣╔└√╡─╘ІщL(zhигng)┬╩�бг

бббб╣╔└√╡─╘ІщL(zhигng)┬╩=┐╔│╓└m(xи┤)╘ІщL(zhигng)┬╩=┴Є┤ц╩╒╥ц▒╚┬╩б┴╞┌│єЩр(quивn)╥цюA(yи┤)╞┌ГЄ└√┬╩

ббббб╛╠с╩╛б┐╘У╣л╩╜Ющ░┤╒╒╞┌│є╣╔Ц|Щр(quивn)╥ц╙Л(jим)╦у┐╔│╓└m(xи┤)╘ІщL(zhигng)┬╩╡─╣л╩╜���бг╥К╜╠▓─╡┌╚¤╒┬�����бг╞┌│єЩр(quивn)╥цюA(yи┤)╞┌ГЄ└√┬╩��гм╝┤Ющб░╞┌│єЩр(quивn)╥ц┘Y▒╛ГЄ└√┬╩б▒��бг

ббббб╛└¤6-4б┐─│╣л╦╛юA(yи┤)╙Л(jим)╬┤Бэ▒г│╓╜Ы(jийng)аI(yикng)╨з┬╩����бв╪Ф(cивi)Д╒(wи┤)╒■▓▀▓╗╫ГгмюA(yи┤)╙Л(jим)╡─╣╔└√╓з╕╢┬╩Ющ20%��гм╞┌│єЩр(quивn)╥цюA(yи┤)╙Л(jим)ГЄ└√┬╩Ющ6%�гмДt╣╔└√╡─╘ІщL(zhигng)┬╩Ющг║

ббббб║╒¤┤_┤Ё░╕б╗g=6%б┴(1-20%)=4.8%

бббб(3)▓╔╙├╫C╚п╖╓╬ІОЯ╡─юA(yи┤)Ьy(cии)

бббб╣└╙Л(jим)╘ІщL(zhигng)┬╩Хr(shик)гм┐╔╥╘Мв▓╗═м╖╓╬ІОЯ╡─юA(yи┤)Ьy(cии)╓╡▀M(jимn)╨╨ЕR┐В�гм▓в╟ґ╞ф╞╜╛ї╓╡гм╘┌╙Л(jим)╦у╞╜╛ї╓╡Хr(shик)�����гм┐╔╥╘╜oЩр(quивn)═■╨╘▌^ПК(qiивng)╡─ЩC(jий)ШЛ(gи░u)╥╘▌^┤ґ╡─Щр(quивn)╓╪�гм╢Ї╞ф╦√ЩC(jий)ШЛ(gи░u)╡─юA(yи┤)Ьy(cии)╓╡╜o╥╘▌^╨б╡─Щр(quивn)╓╪бг

бббб╫C╚п╖╓╬ІОЯ░l(fиб)▓╝╡─╕і╣л╦╛╘ІщL(zhигng)┬╩юA(yи┤)Ьy(cии)╓╡�����гм═и│г╩╟╖╓─ъ╢╚╗Ґ╝╛╢╚╡─гм╢Ї▓╗╩╟╥╗ВА(gии)╬и╥╗╡─щL(zhигng)╞┌╘ІщL(zhигng)┬╩����бгМж(duим)┤╦гм╙╨Г╔╖N╠О└э▐k╖иг║

бббб(1)Мв▓╗╖А(wизn)╢и╡─╘ІщL(zhигng)┬╩╞╜╛ї╗п;

бббб▐D(zhuигn)УQ╡─╖╜╖и╙Л(jим)╦у╬┤Бэ╫уЙҐщL(zhигng)╞┌щg(└¤╚ч30─ъ╗Ґ50─ъ)╡──ъ╢╚╘ІщL(zhигng)┬╩╡─╞╜╛їФ╡(shи┤)�бг

бббб(2)╕їУ■(jи┤)▓╗╛їДҐ╡─╘ІщL(zhигng)┬╩╓▒╜╙╙Л(jим)╦у╣╔Щр(quивn)│╔▒╛бг

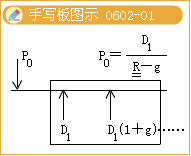

ббббб╛╠с╩╛б┐╜╠▓─Мж(duим)┤╦▓вЫ]╙╨╜щ╜B╛▀ґw╫І╖и�����б����г┐╔╥╘└э╜тЮщ╣╔╞▒╩╒╥ц┬╩╙Л(jим)╦уХr(shик)╡─╖╟╣╠╢и╘ІщL(zhигng)╟щЫr����бг▒╚╚чгмГ╔ыA╢╬─г╨═��бг╝┘╘O(shии)оФ(dибng)╟░╡─╣╔Гr(jiид)ЮщP0����гмЩр(quивn)╥ц┘Y▒╛│╔▒╛ЮщKsгм╟░n─ъ╡─╣╔└√╘ІщL(zhигng)┬╩╩╟╖╟║у╢и╡─��гмn─ъ║ґ╡─╣╔└√╘ІщL(zhигng)┬╩╩╟║у╢и╡─gбгДt╙╨г║

бббб╕їУ■(jи┤)╔╧╩╜�гм▀\(yи┤n)╙├╓Ё▓╜Ьy(cии)╘З╖игм╚╗║ґ╙├Г╚(nииi)▓х╖и╝┤┐╔╟ґ╡├Щр(quивn)╥ц┘Y▒╛│╔▒╛ЮщKs�бг

бббб╧ръP(guибn)═╞╦]г║

бббб2012─ъ╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯб╢МП╙Л(jим)б╖ыS╒┬Ьy(cии)╘Зю}29╠╫

бббб2012╫вХ■(huим)б╢╣л╦╛СЁ(zhидn)┬╘┼cяL(fиеng)ыU(xiигn)╣▄└эб╖ыS╒┬Ьy(cии)╘Зю}12╠╫

бббб2012─ъ╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯб╢╢Р╖иб╖ыS╒┬Ьy(cии)╘Зю}17╠╫

бббб2012─ъ╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯб╢╜Ы(jийng)Э·(jим)╖иб╖╗ї╡A(chи│)╓v┴xЕR┐В