ΩΦ‘΅Α…Υ―Φ·’ϊάμΝΥ2012ΉΔïΰΓΕΊî³’(w®¥)≥…±ΨΙήάμΓΖ÷ΣΉRϋc(di®Θn)Ω²ΫY(ji®Π),éΆ÷ζΩΦ…ζάμΫ┦ë¦ΓΘ

ΓΓΓΓΓΨ÷ΣΉRϋc(di®Θn)3ΓΩΖ≈½âΤΎôύ(qu®Δn)

ΓΓΓΓ‘Ύμ½ΡΩ‘uΙά÷–���Θ§Ά®≥ΘΏxΕ®“Μ²Äμ½ΡΩΒΡâέΟϋ÷ήΤΎ��Θ§≤ΔΦΌ‘O(sh®®)μ½ΡΩïΰΏM(j®§n)––ΒΫâέΟϋ÷ήΤΎΫY(ji®Π) χ��ΓΘΏ@ΖNΦΌ‘O(sh®®)≤Μ“ΜΕ®ΖϊΚœ¨çκH�ΓΘ»γΙϊμ½ΡΩàΧ(zh®Σ)––“ΜΕΈïrιgΚσ�Θ§¨çκH°a(ch®Θn)…ζΒΡ§F(xi®Λn)ΫπΝςΝΩΏh(yu®Θn)ΒΆ”ΎνA(y®¥)ΤΎΘ§ΆΕΌY»ΥΨΆïΰΩΦë]Χα«ΑΖ≈½â‘™μ½ΡΩ��ΓΘ

ΓΓΓΓ‘Ύμ½ΡΩ‘uΙά÷–�����Θ§ëΣ(y®©ng)°î(d®Γng) ¬œ»ΩΦë]÷–ιgΖ≈½âΒΡΩ…Ρή–‘ΚΆΥϋΒΡÉr÷Β����ΓΘ

ΓΓΓΓ1.Ζ≈½âΤΎôύ(qu®Δn)Θ§ΨΆ «¨ΠΡ≥“Μ²Äμ½ΡΩΖ≈½âΏÄ «≤ΜΖ≈½âΒΡΏx™ώôύ(qu®Δn)�ΓΘΖ≈½âΘ§ΨΆ“βΈΕ÷χ≥ω έ(Ϊ@ΒΟ«εΥψÉr÷Β)��ΓΘ

ΓΓΓΓ2.°î(d®Γng)ά^άm(x®¥)Ϋ¦(j®©ng)†IÉr÷ΒSo <«εΥψÉr÷ΒXïr�Θ§–– ΙΖ≈½âôύ(qu®Δn)ΓΘ“ρ¥Υ�����Θ§Ζ≈½âΤΎôύ(qu®Δn) «“Μ²ÄΩ¥ΒχΤΎôύ(qu®Δn)��ΓΘ

ΓΓΓΓ3.¦Q≤ΏΖΫΖ®ΘΚΕΰ≤φ‰δΖΫΖ®�ΓΘ

ΓΓΓΓΓΨάΐΓΩGHIΙΪΥΨîMι_Αl(f®Γ)“Μ²Ä”ώ ·ΒVΘ§νA(y®¥)”΄–η“ΣΆΕΌY1200»f‘Σ���Θ§œύξP(gu®Γn)ΌYΝœ»γœ¬ΘΚ

ΓΓΓΓ(1)ΒV…ΫΒΡ°a(ch®Θn)ΝΩΟΩΡξΨυ29΅ç�����Θ§≤ΔΩ…“‘ί^ιLïrιgΨS≥÷≤ΜΉÉ;‘™ΖN”ώ ·ΡΩ«ΑΒΡÉrΗώûιΟΩ΅ç10»f‘Σ����Θ§νA(y®¥)”΄ΟΩΡξ…œùq11%Θ§ΒΪ «Κή≤ΜΖÄ(w®ßn)Ε®�����Θ§Τδ‰Υ(bi®Γo)€ (zh®≥n)≤νûι35%�����ΓΘ

ΓΓΓΓ(2)†I‰I(y®®)ΒΡΙΧΕ®≥…±ΨΟΩΡξ100»f‘Σ�ΓΘ

ΓΓΓΓ(3)νA(y®¥)”΄μ½ΡΩΒΡâέΟϋΤΎûι5ΡξΘ§1ΓΪ5ΡξΒV…ΫΒΡöà÷ΒΖ÷³eûι530»f‘Σ��ΓΔ500»f‘Σ���ΓΔ400»f‘Σ�����ΓΔ300»f‘ΣΚΆ200»f‘Σ����ΓΘ

ΓΓΓΓ(4)ûιΚܱψΤπ“ä�����Θ§Κω¬‘ΤδΥϊ≥…±ΨΚΆΕê ’Ü•ν}ΓΘ

ΓΓΓΓ(5)μ½ΡΩΌY±Ψ≥…±Ψûι10%(üoοL(f®Ξng)κUάϊ¬ ûι5%���Θ§οL(f®Ξng)κU―a(b®≥)Éî¬ ûι5%)

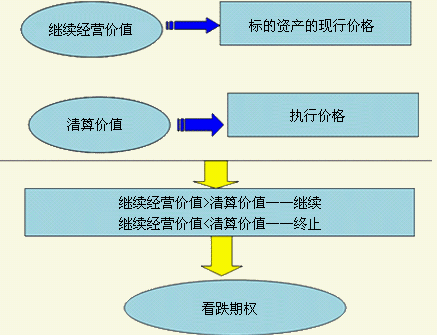

ΓΓΓΓ“Σ«σΘΚ(1)ΦΌ‘O(sh®®)μ½ΡΩàΧ(zh®Σ)––ΒΫμ½ΡΩâέΟϋΤΎΤΎΡ©Θ§”΄ΥψΈ¥ΩΦë]ΤΎôύ(qu®Δn)ΒΡμ½ΡΩÉτ§F(xi®Λn)÷Β�����ΓΘ

ΓΓΓΓ(2)≤…”ΟΕΰ≤φ‰δΖΫΖ®”΄ΥψΖ≈½â¦Q≤ΏΒΡΤΎôύ(qu®Δn)Ér÷Β��Θ§≤Δ≈–îύëΣ(y®©ng)ΖώΖ≈½âàΧ(zh®Σ)––‘™μ½ΡΩ���ΓΘ

ΓΓΓΓD.“‘…œΨυ≤Μ¨Π

ΓΓΓΓΓΚ’ΐ¥_¥πΑΗΓΜ

ΓΓΓΓ1.”΄ΥψΈ¥ΩΦë]ΤΎôύ(qu®Δn)“ρΥΊΒΡμ½ΡΩÉτ§F(xi®Λn)÷Β

|

ΡξΖί |

0 |

1 |

2 |

3 |

4 |

5 |

|

’»κ‘ωιL¬ ΓΓΓΓΓΓ |

ΓΓ |

11% |

11% |

11% |

11% |

11% |

|

νA(y®¥)ΤΎ ’»κΓΓΓΓΓΓ |

ΓΓ |

322 |

357 |

397 |

440 |

489 |

|

Κ§οL(f®Ξng)κUΒΡ’έ§F(xi®Λn)¬ Θ®iΘΫ10%Θ© |

ΓΓ |

0.9091 |

0.8264 |

0.7513 |

0.6830 |

0.6209 |

|

ΗςΡξ ’»κ§F(xi®Λn)÷Β |

ΓΓ |

293 |

295 |

298 |

301 |

303 |

|

’»κ§F(xi®Λn)÷ΒΚœ”΄ |

1490 |

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

|

öà÷Β |

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

200 |

|

öà÷ΒΒΡ§F(xi®Λn)÷ΒΘ®iΘΫ10%Θ© |

124 |

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

|

ΙΧΕ®≥…±Ψ÷ß≥ω |

ΓΓ |

Θ≠100 |

Θ≠100 |

Θ≠100 |

Θ≠100 |

Θ≠100 |

|

üoοL(f®Ξng)κUΒΡ’έ§F(xi®Λn)¬ Θ®iΘΫ5%Θ© |

ΓΓ |

0.9524 |

0.9070 |

0.8638 |

0.8227 |

0.7835 |

|

ΗςΡξΙΧΕ®≥…±Ψ§F(xi®Λn)÷Β |

ΓΓ |

Θ≠95 |

Θ≠91 |

Θ≠86 |

Θ≠82 |

Θ≠78 |

|

ΙΧΕ®≥…±Ψ§F(xi®Λn)÷ΒΚœ”΄ |

Θ≠433 |

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

|

ΆΕΌY |

Θ≠1200 |

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

|

Éτ§F(xi®Λn)÷Β |

Θ≠19 |

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓΓΓΓΨΉΔΓΩ°a(ch®Θn)ΝΩ29΅çΓΝÉrΗώ10=290»f‘Σ��ΓΘ”…”Ύ§F(xi®Λn)‘ΎΆΕΌY1ΡξΚσ≤≈Ω…°a(ch®Θn)…ζ ’»κ����Θ§“ρ¥Υ�Θ§ΒΎ1ΡξΡ©ΒΡ ’»κûιΘΚ290ΓΝ(1+11%)=322

ΓΓΓΓ2.≤…”ΟΕΰ≤φ‰δΖΫΖ®”΄ΥψΖ≈½â¦Q≤ΏΒΡΤΎôύ(qu®Δn)Ér÷Β

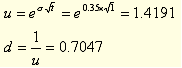

ΓΓΓΓ(1)¥_Ε®…œ––≥ΥîΒ(sh®¥)ΚΆœ¬––≥ΥîΒ(sh®¥)

ΓΓΓΓ”…”Ύ”ώ ·ÉrΗώΒΡ‰Υ(bi®Γo)€ (zh®≥n)≤νûι35%Θ§Υυ“‘ΘΚ

ΓΓΓΓ(2)¥_Ε®…œ––Η≈¬ ΚΆœ¬––Η≈¬

ΓΓΓΓΤΎΆϊ ’“φ¬ =…œ––ΑΌΖ÷±»ΓΝ…œ––Η≈¬ +(-œ¬––ΑΌΖ÷±»)ΓΝ(1-…œ––Η≈¬ )

ΓΓΓΓ5%=(1.4191-1)ΓΝ…œ––Η≈¬ +(0.7047-1)ΓΝ(1-…œ––Η≈¬ )

ΓΓΓΓ…œ––Η≈¬ =0.483343

ΓΓΓΓœ¬––Η≈¬ =0.516657

ΓΓΓΓΓΨΤδΥϊΖΫΖ®ΓΩ

ΓΓΓΓ(3)‰΄(g®Αu)‘λδN έ ’»κΕΰ≤φ‰δ

ΓΓΓΓΑ¥’’”΄³ù°a(ch®Θn)ΝΩΚΆ°î(d®Γng)«ΑÉrΗώ”΄Υψ����Θ§δN έ ’»κûι29ΓΝ10=290(»f‘Σ)���ΓΘ

ΓΓΓΓ≤ΜΏ^Θ§ΡΩ«ΑΏÄ¦]”–ι_Αl(f®Γ)����Θ§ΟςΡξ≤≈Ω…Ρή”–δN έ ’»κ

ΓΓΓΓΒΎ“ΜΡξΒΡ…œ–– ’»κ=290ΓΝ1.4191=411.53(»f‘Σ)

ΓΓΓΓΒΎ“ΜΡξΒΡœ¬–– ’»κ=290ΓΝ0.7047=204.36(»f‘Σ)ΓΘ

ΓΓΓΓ“‘œ¬ΗςΡξΒΡΕΰ≤φ‰δ“‘¥ΥνêΆΤ����ΓΘ

|

ïrιgΘ®ΡξΡ©Θ© |

0 |

1 |

2 |

3 |

4 |

5 |

|

δN έ ’»κ |

290.00 |

411.53 |

583.99 |

828.72 |

1 176.01 |

1 668.83 |

|

ΓΓ |

204.36 |

290.00 |

411.53 |

583.99 |

828.72 |

|

ΓΓ |

ΓΓ |

144.01 |

204.36 |

290.00 |

411.53 |

|

ΓΓ |

ΓΓ |

ΓΓ |

101.48 |

144.01 |

204.36 |

|

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

71.51 |

101.48 |

|

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

50.39 |

ΓΓΓΓΓΨΧν±μΦΦ«…ΓΩΑ¥’’œ¬––≥ΥîΒ(sh®¥)œ»Χν–±ΨÄ…œΒΡîΒ(sh®¥)Ή÷Θ§»ΜΚσ�Θ§Α¥’’…œ––≥ΥîΒ(sh®¥)ΧνΤδΥϊîΒ(sh®¥)Ή÷ΓΘ

ΓΓΓΓ(4)‰΄(g®Αu)‘λ†I‰I(y®®)§F(xi®Λn)ΫπΝςΝΩΕΰ≤φ‰δ

ΓΓΓΓ”…”ΎΙΧΕ®≥…±ΨΟΩΡξ100»f‘Σ�Θ§δN έ ’»κΕΰ≤φ‰δΗςΙù(ji®Π)ϋc(di®Θn)€p»Ξ100»f‘ΣΘ§Φ¥Ω…ΒΟ≥ω†I‰I(y®®)§F(xi®Λn)ΫπΝςΝΩΕΰ≤φ‰δ�����ΓΘ

|

ïrιgΘ®ΡξΡ©Θ© |

0 |

1 |

2 |

3 |

4 |

5 |

|

†I‰I(y®®)§F(xi®Λn)ΫπΝςΝΩΘΫ ’»κΘ≠ΙΧΕ®≥…±Ψ |

190.00 |

311.53 |

483.99 |

728.72 |

1076.01 |

1568.83 |

|

ΓΓ |

104.36 |

190.00 |

311.53 |

483.99 |

728.72 |

|

ΓΓ |

ΓΓ |

44.01 |

104.36 |

190.00 |

311.53 |

|

ΓΓ |

ΓΓ |

ΓΓ |

1.48 |

44.01 |

104.36 |

|

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

Θ≠28.49 |

1.48 |

|

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

Θ≠49.61 |

ΓΓΓΓ(5)¥_Ε®Έ¥’{(di®Λo)’ϊΒΡμ½ΡΩÉr÷ΒΓΣΓΣ‰Υ(bi®Γo)ΒΡΌY°a(ch®Θn)ÉrΗώ(ά^άm(x®¥)Ϋ¦(j®©ng)†IÉr÷Β)

|

ïrιgΘ®ΡξΡ©Θ© |

0 |

1 |

2 |

3 |

4 |

5 |

|

†I‰I(y®®)§F(xi®Λn)ΫπΝςΝΩΘΫ ’»κΘ≠ΙΧΕ®≥…±Ψ |

190.00 |

311.53 |

483.99 |

728.72 |

1076.01 |

1568.83 |

|

ΓΓ |

104.36 |

190.00 |

311.53 |

483.99 |

728.72 |

|

ΓΓ |

ΓΓ |

44.01 |

104.36 |

190.00 |

311.53 |

|

ΓΓ |

ΓΓ |

ΓΓ |

1.48 |

44.01 |

104.36 |

|

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

Θ≠28.49 |

1.48 |

|

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

ΓΓ |

Θ≠49.61 |

ΓΓΓΓΓΨΧν±μΥΦ¬ΖΓΩ

ΓΓΓΓ(1)ΒΎ5ΡξΡ©μ½ΡΩΫKΫY(ji®Π)���Θ§¥ΥïrΒΡμ½ΡΩÉr÷ΒΦ¥ûιΓΑ«εΥψÉr÷ΒΓ±(öà÷Β)�ΓΘ

ΓΓΓΓ(2)ΒΎ4ΡξΡξΡ©��ΓΔΒΎ3ΡξΡ©����ΓΔΒΎ2ΡξΡ©�ΓΔΒΎ1ΡξΡ©ΚΆΓΑΝψïrϋc(di®Θn)Γ±μ½ΡΩÉr÷Β”΄ΥψΖΫΖ®ΘΚ

ΓΓΓΓ…œ––μ½ΡΩÉr÷Β�����ΓΔœ¬––μ½ΡΩÉr÷ΒΓΣΓΣΤΎΆϊ÷ΒΓΣΓΣ’έ§F(xi®Λn)

ΓΓΓΓΡ≥“ΜΙù(ji®Π)ϋc(di®Θn)…œ––μ½ΡΩÉr÷Β=œ¬“ΜΡξΒΡ§F(xi®Λn)ΫπΝςΝΩ+œ¬“ΜΡξΡ©ΒΡΤΎΡ©Ér÷Β

ΓΓΓΓΡ≥“ΜΙù(ji®Π)ϋc(di®Θn)œ¬––μ½ΡΩÉr÷Β=œ¬“ΜΡξΒΡ§F(xi®Λn)ΫπΝςΝΩ+œ¬“ΜΡξΒΡΤΎΡ©Ér÷Β

ΓΓΓΓœύξP(gu®Γn)ΆΤΥ]ΘΚ

ΓΓΓΓ2012ΡξΉΔÉ‘ïΰ”΄éüΓΕ¨è”΄ΓΖκS’¬€y‘΅ν}29ΧΉ

ΓΓΓΓ2012ΉΔïΰΓΕΙΪΥΨëπ(zh®Λn)¬‘≈cοL(f®Ξng)κUΙήάμΓΖκS’¬€y‘΅ν}12ΧΉ

ΓΓΓΓ2012ΡξΉΔÉ‘ïΰ”΄éüΓΕΕêΖ®ΓΖκS’¬€y‘΅ν}17ΧΉ

ΓΓΓΓ2012ΡξΉΔÉ‘ïΰ”΄éüΓΕΫ¦(j®©ng)ùζ(j®§)Ζ®ΓΖΜυΒA(ch®≥)÷vΝxÖRΩ²