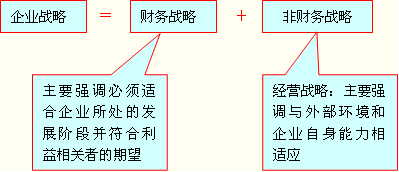

°°°°≤ťŅīÖRŅā£ļ2013ńÍ◊ĘēĢ(hu®¨)°∂ĻęňĺĎū(zh®§n)¬‘ŇcÔL(f®•ng)ŽU(xi®£n)Ļ‹ņŪ°∑ĽýĶA(ch®≥)÷vŃxÖRŅā

Ķŕ∆Ŗ’¬°°ōĒ(c®Ęi)Ą’(w®ī)Ďū(zh®§n)¬‘

Ķŕ“ĽĻĚ(ji®¶)°°ōĒ(c®Ęi)Ą’(w®ī)Ďū(zh®§n)¬‘Ķńī_ŃĘľį∆š”įŪĎ“Úňō

°°°°ĪĺĻĚ(ji®¶)÷ų“™É»(n®®i)»›ļÜ(ji®£n)Ĺť£ļ

°°°°°Ů ōĒ(c®Ęi)Ą’(w®ī)Ďū(zh®§n)¬‘ŇcōĒ(c®Ęi)Ą’(w®ī)Ļ‹ņŪĶńłŇńÓ

°°°°°Ů ī_ŃĘōĒ(c®Ęi)Ą’(w®ī)Ďū(zh®§n)¬‘Ķń◊ŤŃ¶(”įŪĎ“Úňō)

°°°°°Ů ōĒ(c®Ęi)Ą’(w®ī)Ďū(zh®§n)¬‘Ķńī_ŃĘ(ōĒ(c®Ęi)Ą’(w®ī)Ďū(zh®§n)¬‘įŁļ¨ĶńÉ»(n®®i)»›)

°°°°“Ľ�°ĘōĒ(c®Ęi)Ą’(w®ī)Ďū(zh®§n)¬‘ŇcōĒ(c®Ęi)Ą’(w®ī)Ļ‹ņŪĶńłŇńÓ(ņŪĹ‚)

°°°°°Ů ōĒ(c®Ęi)Ą’(w®ī)Ļ‹ņŪ£ļěť∆ůėI(y®®)Ďū(zh®§n)¬‘ŐŠĻ©ŔYĹū÷ß≥÷£¨ěťŐŠłŖ∆ůėI(y®®)ĽÓĄ”(d®įng)ĶńÉr(ji®§)÷Ķ∂ÝŖM(j®¨n)––Ļ‹ņŪĶńĽÓĄ”(d®įng)���°£

°°°°÷ō“™ĶńōĒ(c®Ęi)Ą’(w®ī)õQ≤ŖŅāēĢ(hu®¨)…śľį∆ůėI(y®®)Ķń»ęĺ÷£¨éß”–Ďū(zh®§n)¬‘Ķń–‘Ŕ|(zh®¨)��°£

°°°°°Ů ōĒ(c®Ęi)Ą’(w®ī)Ďū(zh®§n)¬‘£ļ…śľįōĒ(c®Ęi)Ą’(w®ī)–‘Ŕ|(zh®¨)ĶńĎū(zh®§n)¬‘�����°£

°°°°°Ű ÷ų“™ŅľĎ]ŔYĹūĶń Ļ”√ļÕĻ‹ņŪĶńĎū(zh®§n)¬‘ÜĖ(w®®n)Ó}£¨“‘īňŇc∆šňŻ–‘Ŕ|(zh®¨)ĶńĎū(zh®§n)¬‘ŌŗÖ^(q®Ī)Ąe

°°°°°Ű ÷ų“™ŅľĎ]ōĒ(c®Ęi)Ą’(w®ī)ÓI(l®ęng)”Ú»ęĺ÷�°ĘťL(zh®£ng)∆ŕįl(f®°)’Ļ∑ĹŌÚÜĖ(w®®n)Ó}£¨“‘īňŇcāųĹy(t®Įng)ōĒ(c®Ęi)Ą’(w®ī)Ļ‹ņŪŌŗÖ^(q®Ī)Ąe

°°°°°Ů ōĒ(c®Ęi)Ą’(w®ī)Ďū(zh®§n)¬‘∑÷일IŔYĎū(zh®§n)¬‘ļÕŔYĹūĻ‹ņŪĎū(zh®§n)¬‘�°£

°°°°°Ů ™MŃxĶńōĒ(c®Ęi)Ą’(w®ī)Ďū(zh®§n)¬‘ÉH÷łĽIŔYĎū(zh®§n)¬‘£¨įŁņ®ŔYĪĺĹY(ji®¶)ėč(g®įu)õQ≤Ŗ��°ĘĽIŔYĀŪ(l®Ęi)‘īõQ≤ŖļÕĻ…ņŻ∑÷ŇšõQ≤Ŗ°£

°°°°°Ů ŔYĹūĻ‹ņŪ…śľįĶńĆć(sh®™)őÔŔYģa(ch®£n)ĶńŔŹ(g®įu)÷√ļÕ Ļ”√���£¨≤Ę∑«ōĒ(c®Ęi)Ą’(w®ī)¬öń‹∂Ý «”…Ĺõ(j®©ng)†I(y®™ng)Ďū(zh®§n)¬‘÷łĆß(d®£o)Ķń���°£ŔYĹūĻ‹ņŪĶńĎū(zh®§n)¬‘÷ų“™ŅľĎ]»ÁļőĹ®ŃĘļÕĺS≥÷”–ņŻ”ŕĄď(chu®§ng)‘žÉr(ji®§)÷ĶĶńŔYĹūĻ‹ņŪůwŌĶ�����°£

°°°°∂Ģ�����°Ęī_∂®ōĒ(c®Ęi)Ą’(w®ī)Ďū(zh®§n)¬‘Ķń◊ŤŃ¶(Ļ…Ė|Ér(ji®§)÷Ķ◊ÓīůĽĮĶńŌř÷∆–‘“Úňō)(ņŪĹ‚)

| ∆ůėI(y®®)ĶńÉ»(n®®i)≤Ņľs Ý |

°Ů ∂≠ ¬ēĢ(hu®¨)ƶ(du®¨)”ŕōĒ(c®Ęi)Ą’(w®ī)ĹY(ji®¶)ėč(g®įu)ĶńŅī∑®����£Ľ

°Ů ļÕÕ∂ŔY’ŖĪ£≥÷Ńľļ√ÍP(gu®°n)ŌĶĶńĪō“™–‘�����£Ľ

°Ů Ňc’Żůw∆ůėI(y®®)ńŅėň(bi®°o)∆•ŇšĶńōĒ(c®Ęi)Ą’(w®ī)Ďū(zh®§n)¬‘ĶńĪō“™–‘�°£ |

| ’ĢłģĶń”įŪĎ |

≤Ľ÷ĪĹ”ÖĘŇc∆ůėI(y®®)Ĺõ(j®©ng)†I(y®™ng)�£¨ĶęÕ®Ŗ^(gu®į)∂ź ’ļÕ∑®“é(gu®©)Ņ…“‘ƶ(du®¨)∆ůėI(y®®)ģa(ch®£n)…ķťgĹ””įŪĎ�����°£ |

| ∑®¬…∑®“é(gu®©)Ķńľs Ý |

°Ů ≤ĽÉH”įŪĎ∆ůėI(y®®)Ķń––ěť��£¨∂Ý«“”įŪĎĻ…Ė|�����°Ęāýôŗ(qu®Ęn)»ň��°ĘĻ‹ņŪĆ”�°ĘÜTĻ§ļÕ…ÁēĢ(hu®¨)īůĪä÷ģťgĶńÍP(gu®°n)ŌĶ����£Ľ

°Ů ◊Ů—≠∑®¬…Ņ…ń‹“ż∆ūÓ~Õ‚Ķń≥…Īĺ£¨įŁņ®∑ŻļŌį≤»ęėň(bi®°o)ú (zh®≥n)ĶńÓ~Õ‚≥Ő–ÚļÕĪō“™Õ∂ŔY����°ĘÜTĻ§Ňŗ”Ė(x®īn)≥…ĪĺļÕ‘V‘AŔM(f®®i)”√�°£ |

| Ĺõ(j®©ng)Ěķ(j®¨)ľs Ý |

Õ®ōõŇÚ√õ |

°Ů ”…”ŕ∑«ŃųĄ”(d®įng)ŔYģa(ch®£n)ļÕīśōõĶńÉr(ji®§)÷ĶĆĘēĢ(hu®¨)…Ō…ż����£¨“Úīňę@»°ŌŗÕ¨ĒĶ(sh®ī)ŃŅĶńŔYģa(ch®£n)–Ť“™łŁīůĹūÓ~Ķń»ŕŔY���£Ľ

°Ů Õ®ōõŇÚ√õ“‚ő∂÷ÝłŁłŖĶń≥…ĪĺļÕłŁłŖĶń ŘÉr(ji®§)£¨Źń∂Ýģa(ch®£n)…ķ“Ľ∑N¬›–ż ĹĶń≥…ĪĺļÕ ŘÉr(ji®§)Ķń…Ō…ż�£¨≤Ę“ÚīňŌų»űĺ≥Õ‚Ć¶(du®¨)ĪĺáÝ(gu®ģ)ģa(ch®£n)∆∑Ķń–Ť«ů£Ľ

°Ů Õ®ōõŇÚ√õĶńĹY(ji®¶)ĻŻ «“‘†ř…Ł∑ŇŅÓ»ňĶńņŻ“ś ĻĹŤŅÓ»ňŹń÷–ę@“śĶńōĒ(c®Ęi)łĽ÷ō–¬∑÷Ňš�°£īśŅÓĶń’śĆć(sh®™)Ér(ji®§)÷Ķ ‹ĶĹ«÷őg°£Õ®ōõŇÚ√õŖÄŅ…“‘Ćß(d®£o)÷¬ ’»ŽĶń÷ō–¬∑÷Ňš�£¨ ĻďŪ”–ĻŐ∂® ’»ŽĶń»ň»ļ√… ‹ďp ߣ¨Ŗ@–©»ň»Ī…Ŕ◊hÉr(ji®§)ń‹Ń¶���°£ |

| ņŻ¬ |

°Ů ņŻ¬ ļ‚ŃŅĶń «ĹŤŅÓ≥…Īĺ����°£

°Ů “ĽāÄ(g®®)áÝ(gu®ģ)ľ“ĶńņŻ¬ ēĢ(hu®¨)”įŪĎĶĹ‘ďáÝ(gu®ģ)ōõéŇĶńÉr(ji®§)÷Ķ�����°£

°Ů ņŻ¬ «∆ůėI(y®®)Ļ…Ė|ƶ(du®¨)Ľōąů(b®§o)¬ ÓA(y®ī)∆ŕĶńĆß(d®£o)ŌÚ£¨“Ú?y®§n)ť –ą?ch®£ng)ņŻ¬ Ķń◊ÉĄ”(d®įng)ĆĘēĢ(hu®¨)”įŪĎ∆šĻ…∆ĪÉr(ji®§)łŮ����°£

°Ů ņŻ¬ ‘ŕ∆ůėI(y®®)÷∆∂®ōĒ(c®Ęi)Ą’(w®ī)õQ∂®ēr(sh®™)ŌŗģĒ(d®°ng)÷ō“™°£ģĒ(d®°ng)ņŻ¬ ›^ĶÕēr(sh®™)����£¨∆ůėI(y®®)Ņ…ń‹ÉAŌÚ”ŕ“‘Ō¬◊Ų∑®£ļ£®i£©ę@Ķ√łŁ∂ŗĶńĹŤŅÓ£¨◊Óļ√ěťĻŐ∂®ņŻ¬ ŔJŅÓ����£¨“‘īňĀŪ(l®Ęi)ŐŠłŖĻęňĺĶńŔYĹūł‹óUĶń◊ų”√£Ľ£®ii£©ŇeĹŤťL(zh®£ng)∆ŕŔJŅÓ∂Ý∑«∂Ő∆ŕŔJŅÓ�����£Ľ £®iii£©‘ŕ∆ůėI(y®®)Ķńń‹Ń¶∑∂áķÉ»(n®®i)����£¨ŖÄ«ŚņŻ¬ ›^łŖĶńŔJŅÓ£¨≤Ę“‘›^ĶÕņŻ¬ ę@Ķ√–¬ĶńŔJŅÓ����°£∂ÝģĒ(d®°ng)ņŻ¬ ›^łŖēr(sh®™)���£¨∆ůėI(y®®)Ņ…ń‹ēĢ(hu®¨)ÉAŌÚ”ŕ“‘Ō¬◊Ų∑®£ļ£®i£©õQ∂®úp…Ŕ∆šāýĄ’(w®ī)»ŕŔYĶńĹūÓ~���£¨≤ĘŐśďQěťôŗ(qu®Ęn)“ś»ŕŔY£¨Ī»»ÁŃŰīś ’“ś��£Ľ£®ii£© ďŪ”–īůŃŅ¨F(xi®§n)Ĺū”Į”ŗļÕ”√”ŕÕ∂ŔYĶńŃųĄ”(d®įng)ŔYĹūĶńĻęňĺŅ…ń‹ĆĘ∆š“Ľ≤Ņ∑÷∂Ő∆ŕÕ∂ŔYŹńôŗ(qu®Ęn)“ś÷–řD(zhu®£n)≥Ų£¨◊É≥…łĹŌĘ◊C»Į£Ľ£®iii£©»ÁĻŻÓA(y®ī)”č(j®¨)ņŻ¬ ĹŁ∆ŕŅ…ń‹”–ňýŌ¬ĹĶ�����£¨Ąt∆ůėI(y®®)Ņ…ń‹ēĢ(hu®¨)ŖxďŮÕ®Ŗ^(gu®į)ĽIľĮ∂Ő∆ŕŔYĹūļÕ◊ÉĄ”(d®įng)ņŻ¬ āýĄ’(w®ī)∂Ý≤Ľ «ĻŐ∂®ņŻ¬ ĶńťL(zh®£ng)∆ŕŔJŅÓĀŪ(l®Ęi)»ŕŔY�°£

°Ů ģĒ(d®°ng)ņŻ¬ …Ō’{(di®§o)ēr(sh®™)���£¨∆ůėI(y®®)Ķń»ŕŔY≥…Īĺ“≤ŌŗĎ™(y®©ng)‘Ųľ”����£¨∆ůėI(y®®)ƶ(du®¨)∆š–¬ĶńŔYĪĺÕ∂ŔYĶń◊ÓĶÕĽōąů(b®§o)¬ Ķń“™«ů“≤ēĢ(hu®¨)ŽS÷ģ…Ō…ż����°£ |

| ÖR¬ |

”įŪĎŖM(j®¨n)Ņŕ≥…Īĺ���°Ę≥ŲŅŕōõőÔÉr(ji®§)÷ĶľįáÝ(gu®ģ)ŽHĹŤŅÓļÕŔJŅÓĶń≥…ĪĺļÕ–ß“ś |

°°°°»ż°ĘōĒ(c®Ęi)Ą’(w®ī)Ďū(zh®§n)¬‘Ķńī_ŃĘ(’∆ő’)

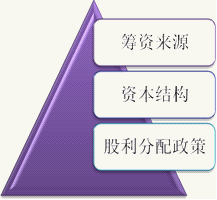

°°°°(“Ľ)ĽIŔYĀŪ(l®Ęi)‘ī

°°°°1.»ŕŔY∑Ĺ Ĺ

| »ŕŔY∑Ĺ Ĺ |

Éě(y®≠u)Łc(di®£n) |

≤Ľ◊„ |

É»(n®®i)≤Ņ»ŕŔY£ļ

£® Ļ”√É»(n®®i)≤ŅŃŰīśņŻĚô(r®īn)ĀŪ(l®Ęi)ŖM(j®¨n)––‘ŔÕ∂ŔY���°£ŃŰīśņŻĚô(r®īn) «÷ł∆ůėI(y®®)∑÷ŇšĹoĻ…Ė|ľtņŻļů £”ŗĶńņŻĚô(r®īn)����°££© |

°Ů Ļ‹ņŪĆ”◊‘÷ų–‘Źä(qi®Ęng)£¨Ī»»Á≤Ę≤Ľ–Ť“™ŌŮāýôŗ(qu®Ęn)»ŕŔYń«ė”ŌÚ„y––ŇŻ¬∂◊‘…ŪĶńĎū(zh®§n)¬‘”č(j®¨)ĄĚĽÚ’ŖŌŮĻ…ôŗ(qu®Ęn)»ŕŔYń«ė”ŌÚŔYĪĺ –ąŲ(ch®£ng)ŇŻ¬∂ŌŗÍP(gu®°n)–ŇŌĘ����£Ľ

°Ů Ņ…“‘ĹĶĶÕ»ŕŔY≥…Īĺ°£ |

°Ů »ŕŔYĒĶ(sh®ī)ŃŅ”–Ōř�����£Ľ

°Ů Ļ…Ė|ŅīĶĹ∆ůėI(y®®)ĶńŃŰīśņŻĚô(r®īn)ēĢ(hu®¨)ÓA(y®ī)∆ŕŌ¬“Ľ∆ŕĽÚ?q®Ī)ĘĀ?l®Ęi)ĶńľtņŻ��£¨Ŗ@ĺÕ“™«ů∆ůėI(y®®)”–◊„ČÚĶń”ĮņŻń‹Ń¶��°£ |

Ļ…ôŗ(qu®Ęn)»ŕŔY£ļ

£®∆ůėI(y®®)ěťŃň–¬ĶńŪó(xi®§ng)ńŅ∂ÝŌÚ¨F(xi®§n)‘ŕĶńĻ…Ė|ļÕ–¬Ļ…Ė|įl(f®°)––Ļ…∆ĪĀŪ(l®Ęi)ĽIľĮŔYĹū°££© |

°Ů Ĺõ(j®©ng)≥£√śĆ¶(du®¨)Ķń «∆ůėI(y®®)¨F(xi®§n)‘ŕĶńĻ…Ė|�£¨įī’’¨F(xi®§n)”–Ļ…Ė|ĶńÕ∂∆Īôŗ(qu®Ęn)Ī»ņżŖM(j®¨n)–––¬Ļ…įl(f®°)––��£¨–¬Ļ…įl(f®°)––Ķń≥…Ļ¶»°õQ”ŕ¨F(xi®§n)”–Ļ…Ė|ƶ(du®¨)∆ůėI(y®®)«įĺįĶńŅīļ√£®ŇšĻ…£©£Ľ

°Ů õ](m®¶i)”–ĻŐ∂®ĶńĻ…ņŻ÷ßł∂ČļѶ£¨Ŗm“ň”ŕīůŃŅŔYĹū–Ť«ů�°£ |

°Ů “ż∆ūŅō÷∆ôŗ(qu®Ęn)Ķń◊ÉłŁ����£Ľ

°Ů ≥…ĪĺĪ»›^łŖ�����°£ |

| āýôŗ(qu®Ęn)»ŕŔY |

ŔJŅÓ |

ŇcĻ…ôŗ(qu®Ęn)»ŕŔYŌŗĪ»����£¨»ŕŔY≥…Īĺ›^ĶÕ��°Ę»ŕŔYĶńňŔ∂»“≤›^Ņž����£¨≤Ę«“∑Ĺ Ĺ“≤›^읎[Īő°£ |

°Ů Ōř÷∆›^∂ŗ

°Ů Ó~∂»”–Ōř

°Ů –Ť“™įī∆ŕŖÄĪĺł∂ŌĘ�����£¨Ć¶(du®¨)∆ůėI(y®®)ĶńČļѶīů |

| ◊‚ŔU |

°Ů ≤Ľ–Ť“™Ó~Õ‚»ŕŔY�£¨“Ú?y®§n)ť»ŕŔY–Ť“™ł∂≥Ų≥…Īĺ£Ľ

°Ů ◊‚ŔUļ‹”–Ņ…ń‹ Ļ∆ůėI(y®®)ŌŪ”–łŁ∂ŗĶń∂ź ’Éě(y®≠u)Ľ›£®◊‚Ĺū”–Ķ÷∂źĶń◊ų”√£©�����£Ľ

°Ů ◊‚ŔUŅ…“‘‘Ųľ”∆ůėI(y®®)ĶńŔYĪĺĽōąů(b®§o)¬ £®úp…ŔŃňŅāŔYĪĺ��£¨ņż»Á ŘļůĽō◊‚Ŗ@∑N–ő Ĺ£© |

∆ůėI(y®®) Ļ”√◊‚ŔUŔYģa(ch®£n)Ķńôŗ(qu®Ęn)ņŻ «”–ŌřĶń���£¨“Ú?y®§n)ťŔYģa(ch®£n)Ķńňý”–ôŗ(qu®Ęn)≤Ľ «∆ůėI(y®®)Ķń���°£ |

| šN ŘŔYģa(ch®£n)»ŕŔY |

ļÜ(ji®£n)Üő“◊––�£¨≤Ę«“≤Ľ”√Ō°ŠĆĻ…Ė|ôŗ(qu®Ęn)“ś���°£ |

°Ů õ](m®¶i)”–üo(w®≤)Ľō–ż”ŗĶō£Ľ

°Ů »ÁĻŻšN ŘĶńēr(sh®™)ôC(j®©)ŖxďŮĶń≤Ľú (zh®≥n)����£¨šN ŘĶńÉr(ji®§)÷ĶĺÕēĢ(hu®¨)ĶÕ”ŕŔYģa(ch®£n)Īĺ…ŪĶńÉr(ji®§)÷Ķ°£ |

°°°°2.≤ĽÕ¨»ŕŔY∑Ĺ ĹĶńŌř÷∆

°°°°(1)āýĄ’(w®ī)»ŕŔY√śŇRĶńņßĺ≥

°°°°āýĄ’(w®ī)»ŕŔYņŻ¬ “Ľį„ «ĻŐ∂®�£¨≤Ę«“”–É…∑Ĺ√śĶń“™«ů£ļ

°°°°°Ů “Ľ «ņŻŌĘ÷ßł∂“Ľ∂®Éě(y®≠u)Ō»”ŕĻ…ņŻ÷ßł∂;

°°°°°Ů ∂Ģ «üo(w®≤)’ď∆ůėI(y®®)Ķń”ĮņŻ†Óõr»Áļő£¨∆ůėI(y®®)∂ľĪōŪö÷ßł∂ņŻŌĘ�����°£

°°°°Ć¶(du®¨)∆ůėI(y®®)Ķń”įŪĎ£ļ

°°°°°Ů »ÁĻŻ∆ůėI(y®®)ōď(f®ī)ďķ(d®°n)≤Ľ∆ūņŻŌĘēr(sh®™)�����£¨ĺÕĆĘŖM(j®¨n)»Žľľ–g(sh®ī)∆∆ģa(ch®£n)�°£

°°°°°Ů ∆ůėI(y®®)”ĮņŻ≤®Ą”(d®įng)ĶńÔL(f®•ng)ŽU(xi®£n)”…Ļ…Ė|≥–ďķ(d®°n)£¨∂Ý≤Ľ «”…āýôŗ(qu®Ęn)»ň≥–ďķ(d®°n)��°£Ļ…Ė|ēĢ(hu®¨)Ī»āýôŗ(qu®Ęn)»ň“™«ůłŁłŖĶńĽōąů(b®§o)¬ �����°£“Úīň£¨∆ůėI(y®®)Ď™(y®©ng)‘ﳣ∆ęļ√”ŕŖxďŮāýôŗ(qu®Ęn)»ŕŔY��°£

°°°°Ć¶(du®¨)āýĄ’(w®ī)»ŕŔYĶńĎB(t®§i)∂»£ļ

°°°°°Ů ∆ůėI(y®®)£ļ≤ĽēĢ(hu®¨)üo(w®≤)Ōř÷∆ĶōŇeāý����°£ĺřÓ~ĶńāýĄ’(w®ī)ēĢ(hu®¨)ľ”īů∆ůėI(y®®)ņŻĚô(r®īn)Ķń≤®Ą”(d®įng)£¨ĪŪ¨F(xi®§n)ěťŃŰīśņŻĚô(r®īn)ļÕľtņŻ÷ßł∂Ķń≤®Ą”(d®įng)���°£∂Ý∆ůėI(y®®)Õ®≥£ēĢ(hu®¨)ŐŠ«įƶ(du®¨)őīĀŪ(l®Ęi)ĶńŃŰīśņŻĚô(r®īn)ŖM(j®¨n)––Ďū(zh®§n)¬‘“é(gu®©)ĄĚ��£¨»ÁĻŻŃŰīśņŻĚô(r®īn)Ķń≤®Ą”(d®įng)›^īů∆ůėI(y®®)ĺÕ≤Ľń‹ļ‹ļ√ĶōÓA(y®ī)∆ŕ�£¨Ŗ@ė”ĺÕēĢ(hu®¨)”įŪĎĶĹ∆ůėI(y®®)ĶńĎū(zh®§n)¬‘õQ≤Ŗ����°£

°°°°°Ů āýôŗ(qu®Ęn)»ň£ļ≤Ľ‘ł“‚ŅīĶĹ∆ůėI(y®®)ĶńŔYģa(ch®£n)ōď(f®ī)āýĪ»ņżłŖŖ_(d®Ę)100%£¨“Ú?y®§n)ťłŖō?f®ī)āý¬ ƶ(du®¨)∆ůėI(y®®)ņŻĚô(r®īn)Ķń∑Ä(w®ßn)∂®–‘“™«ů∑«≥£łŖ��°£

°°°°(2)Ļ…ņŻ÷ßł∂√śŇRĶńņßĺ≥

°°°°°Ů Ļ…ņŻ∑÷Ňš∂ŗ£ļ∆ůėI(y®®)ŃŰīśĶńņŻĚô(r®īn)…Ŕ��£¨ŖM(j®¨n)––É»(n®®i)≤Ņ»ŕŔYĶńŅ’ťg–°�����°£

°°°°°Ů Ćć(sh®™)ŽH…Ō∆ůėI(y®®)Ĺõ(j®©ng)≥£ēĢ(hu®¨)ŖxďŮ∆Ĺ∑Ä(w®ßn)‘ŲťL(zh®£ng)ĶńĻ…ņŻ÷ßł∂’Ģ≤Ŗ£¨Ŗ@ė”ēĢ(hu®¨)‘ŲŹä(qi®Ęng)Ļ…Ė|ƶ(du®¨)∆ůėI(y®®)Ķń–Ň–ń��£¨Źń∂Ý∆ūĶĹ∑Ä(w®ßn)∂®Ļ…Ér(ji®§)Ķń◊ų”√���°£∂Ý«“�£¨ŃŰīśņŻĚô(r®īn)“≤ «ĆŔ”ŕĻ…Ė|Ķń�£¨÷Ľ «ēļēr(sh®™)õ](m®¶i)”–∑÷ŇšĹoĻ…Ė|∂Ý“™ņ^ņm(x®ī)ěťĻ…Ė|‘Ų÷Ķ°£

°°°°°Ů ›^∑Ä(w®ßn)∂®ĶńĻ…ņŻ’Ģ≤Ŗ“≤”–∆š≤Ľ◊„÷ģŐé£ļ»ÁĻŻĻ…ņŻ÷ßł∂ «∑Ä(w®ßn)∂®Ķń�����£¨ń«√īņŻĚô(r®īn)Ķń≤®Ą”(d®įng)ĺÕÕÍ»ę∑ī”≥‘ŕŃŰīśņŻĚô(r®īn)…Ō��£¨≤Ľ∑Ä(w®ßn)∂®ĶńŃŰīśņŻĚô(r®īn)≤ĽņŻ”ŕ∆ůėI(y®®)◊Ų≥Ųĺęú (zh®≥n)ĶńĎū(zh®§n)¬‘õQ≤Ŗ��°£