��ԇ���Ѽ�������2012ע��(hu��)��ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)���Y(ji��),������������ӛ����

������֪�R(sh��)�c(di��n)2���l(f��)�гɱ���Ӱ�

���������(sh��)�Ă���(w��)�I�Y��˽���M(j��n)�ж�����ͨ�^(gu��)���_�l(f��)��������������(sh��)��(qu��n)��I�Y��(l��i)�ԃ�(n��i)��������������ⲿ��(qu��n)��I�Y�������˛]�аl(f��)���M(f��i)�����������_�l(f��)�Ђ���(w��)�ə�(qu��n)����l(f��)�гɱ�����Ҫ�o����ҕ������

����(һ)����(w��)�İl(f��)�гɱ�

��������ڹ�Ӌ(j��)����(w��)�ɱ��r(sh��)���]�l(f��)���M(f��i)���������t��Ҫ����ĻI�Y�~�п۳����˕r(sh��)�������(w��)�Ķ�ǰ�ɱ�Kd��(y��ng)ʹ��ʽ������

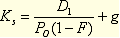

�����������(w��)�ɱ�Kdt=Kd��(1-T)

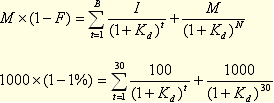

�������У�M�ǂ�ȯ��ֵ;F�ǰl(f��)���M(f��i)����;N�ǂ�ȯ�ĵ��ڕr(sh��)�g;T�ǹ�˾�����ö���;I��ÿ�����Ϣ��(sh��)��;Kd�ǽ�(j��ng)�l(f��)�гɱ��{(di��o)����Ă���(w��)��ǰ�ɱ���

��������6-9��ABC��˾�M�l(f��)��30���ڵĂ�ȯ�������ֵ1 000Ԫ�����������10%(���긶Ϣ)��������ö���40%�������l(f��)���M(f��i)���ʞ���ֵ��1%���

���������_�𰸡�����(sh��)��(j��)����������ʽ��

����Kd=10.11%

�����������(w��)�ɱ�Kdt=10.11%��(1-40%)=6.06%

������������]�l(f��)���M(f��i)�ã��������(w��)�ɱ��飺

����Kdt=I��(1-T)=10%��(1-40%)=6%

��������ʾ��һ����r�������������Ҫ���]�l(f��)�гɱ����ԭ�����£�

����(1)�{(di��o)��ǰ��Ă���(w��)�ɱ���e�����������

����(2)���M(j��n)���Y���A(y��)��r(sh��)�A(y��)Ӌ(j��)�F(xi��n)���������`���^������h(yu��n)���ڰl(f��)���M(f��i)���{(di��o)����(du��)���Y���ɱ���Ӱ푡�

����(3)�@��Ă���(w��)�ɱ��ǰ����Z����Ӌ(j��)��������]�п��]�`�s�L(f��ng)�U(xi��n)����`�s�L(f��ng)�U(xi��n)��(hu��)���͂���(w��)�ɱ�������Ե����ɱ����ӂ���(w��)�ɱ���Ӱ������������������(sh��)��r�]�б�Ҫ�M(j��n)�аl(f��)���M(f��i)�õ��{(di��o)������

������(sh��)�H�ϣ����ǰl(f��)�гɱ��ܴ�������������˻������r(sh��)�g�M(j��n)�аl(f��)���M(f��i)�õ��{(di��o)����

��������l(f��)���M(f��i)���ʱ��^���������Ӌ(j��)��ә�(qu��n)ƽ���ɱ��r(sh��)�������Ҫ���]�l(f��)���M(f��i)�õĂ���(w��)��(y��ng)�c�]�аl(f��)���M(f��i)�õĂ���(w��)���_���քeӋ(j��)�������ijɱ��͙�(qu��n)�������

����(��)��ͨ�ɵİl(f��)�гɱ�

�����°l(f��)����ͨ�ɵijɱ����Ҳ���Q���ⲿ��(qu��n)��ɱ������°l(f��)����ͨ�ɕ�(hu��)�l(f��)���l(f��)�гɱ����������������������M(j��n)����Ͷ�Y�ă�(n��i)����(qu��n)��ɱ�Ҫ��һЩ���

����������I�Y�M(f��i)�ÿ��]�ڃ�(n��i)���°l(f��)��ͨ�ɳɱ���Ӌ(j��)�㹫ʽ�t�飺

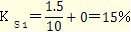

����ʽ�У�F������ͨ�ɻI�Y�M(f��i)���ʣ�

��������ʾ����������ɱ��c��ͨ�ɳɱ��IJ����������ɱ������]�I�Y�M(f��i)������

��������6-10��ABC��˾�F(xi��n)���Y�a(ch��n)1 000�f(w��n)Ԫ�����]��ؓ(f��)��������ȫ�����(qu��n)���Y�����������Y�a(ch��n)�����ʞ�15%���ÿ�������150�f(w��n)Ԫ��ȫ�����ڰl(f��)�Ź����������˾�����L(zh��ng)�ʞ��������˾�l(f��)���������ͨ��100�f(w��n)������ÿ��Ϣǰ��������(r��n)1.5Ԫ(150�f(w��n)Ԫ/100�f(w��n)��)���������Ʊ�ăr(ji��)���10Ԫ�������˾���˔U(ku��)��Ҏ(gu��)ģُ(g��u)���µ��Y�a(ch��n)(ԓ�Y�a(ch��n)��������(b��o)���c�F(xi��n)���Y�a(ch��n)��ͬ)���M��10Ԫ�ăr(ji��)�����l(f��)��ͨ��100�f(w��n)�������l(f��)���M(f��i)���ʞ�10%���ԓ���Y�����Ƿ����?

���������_�𰸡�ԓ��˾δ��(j��ng)�l(f��)���M(f��i)���{(di��o)���Ĺə�(qu��n)�ɱ���

����ԓ��˾��(j��ng)�l(f��)���M(f��i)���{(di��o)������ͨ�ɳɱ���

���������Y�a(ch��n)��(b��o)����ֻ��15%����������Y����������������

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��

����2012ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)�������S�y(c��)ԇ�}12��

����2012��ע��(c��)��(hu��)Ӌ(j��)�����������S�y(c��)ԇ�}17��

����2012��ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��