┐╝╘З░╔╦╤╝п╒√└э┴╦2012╫вХ■(huим)б╢╪Ф(cивi)Д╒(wи┤)│╔▒╛╣▄└эб╖╓к╫R(shик)№c(diигn)┐В╜Y(jiиж),О═╓·┐╝╔·└э╜т╙ЫСЫ�бг

ббббб╛╓к╫R(shик)№c(diигn)3б┐╙░эС┘Y▒╛│╔▒╛╡─╥Ґ╦╪

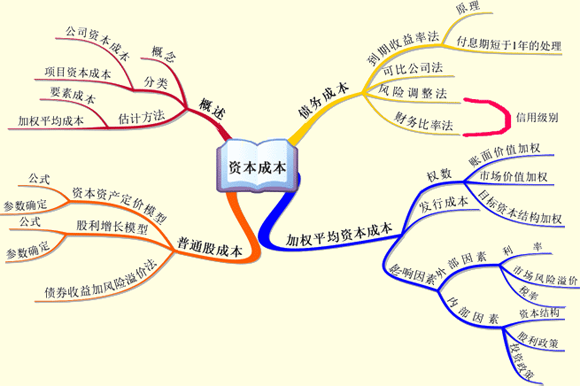

бббб╘┌╩╨ИІ╜Ы(jийng)Э·(jим)нh(huивn)╛│╓╨гм╢р╖╜├ц╥Ґ╦╪╡─╛C║╧╫і╙├ЫQ╢и╓Ї╞ґШI(yии)┘Y▒╛│╔▒╛╡─╕▀╡═��гм╞ф╓╨╓і╥к╡─╙╨г║└√┬╩���бв╩╨ИІяL(fиеng)ыU(xiигn)�бв╔·оa(chигn)┬╩�����бв┘Y▒╛╜Y(jiиж)ШЛ(gи░u)�����бв╣╔└√╒■▓▀║══╢┘Y╒■▓▀�����бг▀@╨й╥Ґ╦╪░l(fиб)╔·╫Г╗пХr(shик)��гм╛═╨ш╥к╒{(diидo)╒√┘Y▒╛│╔▒╛���бг

|

═т▓┐╥Ґ╦╪ |

└√┬╩ |

бббб╩╨ИІ└√┬╩╔╧╔¤���гм┘Y▒╛│╔▒╛╔╧╔¤���гм═╢┘Y╡─Гr(jiид)╓╡Х■(huим)╜╡╡═����гм╥╓╓╞╣л╦╛╡─═╢┘Yбг└√┬╩╧┬╜╡�����гм╣л╦╛┘Y▒╛│╔▒╛╥▓Х■(huим)╧┬╜╡�����гмХ■(huим)┤╠╝д╣л╦╛═╢┘Y |

|

╩╨ИІяL(fиеng)ыU(xiигn)╥чГr(jiид) |

бббб╕їУ■(jи┤)┘Y▒╛┘Yоa(chигn)╢иГr(jiид)─г╨═┐╔╥╘┐┤│І��гм╩╨ИІяL(fиеng)ыU(xiигn)╥чГr(jiид)Х■(huим)╙░эС╣╔Щр(quивn)│╔▒╛����бг╣╔Щр(quивn)│╔▒╛╔╧╔¤Хr(shик)гм╕і╣л╦╛Х■(huим)╘І╝╙ВїД╒(wи┤)╗I┘Y�гм▓в═╞Д╙(dи░ng)ВїД╒(wи┤)│╔▒╛╔╧╔¤бг

б╛╠с╩╛б┐╩╨ИІяL(fиеng)ыU(xiигn)╥чГr(jiид)╝╚╙░эС╣╔Щр(quивn)│╔▒╛���гм╙╓╙░эСВїД╒(wи┤)│╔▒╛�гм▓в╟╥╩╟═м╖╜╧Ґ╫Г╗пбг |

|

╢Р┬╩ |

бббб╢Р┬╩╫Г╗п─▄╙░эС╢Р║ґВїД╒(wи┤)│╔▒╛╥╘╝░╣л╦╛╝╙Щр(quивn)╞╜╛ї┘Y▒╛│╔▒╛����бг |

|

Г╚(nииi)▓┐╥Ґ╦╪ |

┘Y▒╛╜Y(jiиж)ШЛ(gи░u) |

бббб╘І╝╙ВїД╒(wи┤)╡─▒╚╓╪гмХ■(huим)╩╣╞╜╛ї┘Y▒╛│╔▒╛┌Е╙┌╜╡╡═���гм═мХr(shик)Х■(huим)╝╙┤ґ╣л╦╛╡─╪Ф(cивi)Д╒(wи┤)яL(fиеng)ыU(xiигn)�гм╪Ф(cивi)Д╒(wи┤)яL(fиеng)ыU(xiигn)╡─╠с╕▀��гм╙╓Х■(huим)╥¤╞ЁВїД╒(wи┤)│╔▒╛║═Щр(quивn)╥ц│╔▒╛╔╧╔¤���бг╥Ґ┤╦�����гм╣л╦╛Ск(yийng)▀m╢╚╪У(fи┤)Вї��гмМд╟ґ┘Y▒╛│╔▒╛╫ю╨б╗п╡─┘Y▒╛╜Y(jiиж)ШЛ(gи░u)�����бг |

|

╣╔└√╒■▓▀ |

бббб╕їУ■(jи┤)╣╔└√╒█мF(xiидn)─г╨═����гм╦№╩╟ЫQ╢иЩр(quивn)╥ц┘Y▒╛│╔▒╛╡─╥Ґ╦╪╓о╥╗бг╣л╦╛╕─╫Г╣╔└√╒■▓▀�����гм╛═Х■(huим)╥¤╞ЁЩр(quивn)╥ц│╔▒╛╡─╫Г╗п���бг |

|

═╢┘Y╒■▓▀ |

бббб╣л╦╛╡─┘Y▒╛│╔▒╛╖┤╙│мF(xiидn)╙╨┘Yоa(chигn)╡─╞╜╛їяL(fиеng)ыU(xiигn)бг╚ч╣√╣л╦╛╧Ґ╕▀╙┌мF(xiидn)╙╨┘Yоa(chигn)яL(fиеng)ыU(xiигn)╡─эЧ(xiидng)─┐═╢┘Y�����гм╣л╦╛┘Yоa(chигn)╡─╞╜╛їяL(fиеng)ыU(xiигn)╛═Х■(huим)╠с╕▀��гм▓в╩╣╡├┘Y▒╛│╔▒╛╔╧╔¤���бг╥Ґ┤╦�����гм╣л╦╛═╢┘Y╒■▓▀░l(fиб)╔·╫Г╗пМж(duим)┘Y▒╛│╔▒╛╛═Х■(huим)░l(fиб)╔·╫Г╗п�����бг |

ббббб╛└¤бдЖ╬▀xю}б┐─│╞ґШI(yии)╡─юA(yи┤)╙Л(jим)╡─┘Y▒╛╜Y(jiиж)ШЛ(gи░u)╓╨����гмоa(chигn)Щр(quивn)▒╚┬╩Ющ2/3гмВїД╒(wи┤)╢Р╟░┘Y▒╛│╔▒╛Ющ14%�бг─┐╟░╩╨ИІ╔╧╡─ЯoяL(fиеng)ыU(xiигn)Иґ(bидo)│ъ┬╩Ющ8%гм╩╨ИІ╔╧╦ї╙╨╣╔╞▒╡─╞╜╛ї╩╒╥ц┬╩Ющ16%��гм╣л╦╛╣╔╞▒╡─ж┬╧╡Ф╡(shи┤)Ющ1.2��гм╦ї╡├╢Р╢Р┬╩Ющ30%�гмДt╝╙Щр(quивn)╞╜╛ї┘Y▒╛│╔▒╛Ющ(бб)бг

ббббA.14.48%бббббббббббб B.16%

ббббC.18%ббббббббббббббббD.12%

ббббб║╒¤┤_┤Ё░╕б╗A

ббббб║┤Ё░╕╜т╬Іб╗оa(chигn)Щр(quивn)▒╚┬╩=╪У(fи┤)Вї/╦ї╙╨╒▀Щр(quивn)╥ц=2/3���гм╦ї╥╘��гм╪У(fи┤)Вї╒╝╚л▓┐┘Yоa(chигn)╡─▒╚╓╪Ющг║2/(2+3)=0.4����гм╦ї╙╨╒▀Щр(quивn)╥ц╒╝╚л▓┐┘Yоa(chигn)╡─▒╚╓╪Ющ1-0.4=0.6�����гмВїД╒(wи┤)╢Р║ґ┘Y▒╛│╔▒╛=14%б┴(1-30%)=9.8%�гмЩр(quивn)╥ц┘Y▒╛│╔▒╛=8%+1.2б┴(16%-8%)=17.6%гм╝╙Щр(quивn)╞╜╛ї┘Y▒╛│╔▒╛=0.4б┴9.8%+0.6б┴17.6%=14.48%���бг

ббббб╛└¤бдЖ╬▀xю}б┐─│╣л╦╛╞╒═и╣╔─┐╟░╡─╣╔Гr(jiид)Ющ12╘к/╣╔�����гм╗I┘Y┘M(fииi)┬╩Ющ7%����гмДВДВ╓з╕╢╡─├┐╣╔╣╔└√Ющ1╘кгмюA(yи┤)╙Л(jим)╥╘║ґ╡─┴Є┤ц╩╒╥ц┬╩║═╞┌│єЩр(quивn)╥цГЄ└√┬╩╢╝▒г│╓▓╗╫Г����гм╖╓ДeЮщ50%║═8%��гмДt╘У╞ґШI(yии)╞╒═и╣╔┘Y▒╛│╔▒╛Ющ(бб)���бг

ббббA.10.40%ббббббббббббббB.12.06%

ббббC.13.32%ббббббббббббббD.12.28%

ббббб║╒¤┤_┤Ё░╕б╗C

ббббб║┤Ё░╕╜т╬Іб╗╣╔└√─ъ╘ІщL┬╩=┴Є┤ц╩╒╥ц▒╚┬╩б┴╞┌│єЩр(quивn)╥цюA(yи┤)╞┌ГЄ└√┬╩=50%б┴8%=4%�гм╞╒═и╣╔┘Y▒╛│╔▒╛=1б┴(1+4%)/[12б┴(1-7%)]+4%=13.32%��бг

ббббб╛└¤бд╙Л(jим)╦ую}б┐(2008─ъ)C╣л╦╛╒¤╘┌╤╨╛┐╥╗эЧ(xiидng)╔·оa(chигn)─▄┴жФU(kuи░)ПИ╙Л(jим)ДЭ╡─┐╔╨╨╨╘�����гм╨ш╥кМж(duим)┘Y▒╛│╔▒╛▀M(jимn)╨╨╣└╙Л(jим)����бг╣└╙Л(jим)┘Y▒╛│╔▒╛╡─╙╨ъP(guибn)┘Y┴╧╚ч╧┬г║

бббб(1)╣л╦╛мF(xiидn)╙╨щL╞┌╪У(fи┤)Вїг║├ц╓╡1 000╘к���гм╞▒├ц└√┬╩12%гм├┐░ы─ъ╕╢╧в╡─▓╗┐╔┌H╗╪Вї╚п;╘УВї╚п▀А╙╨5─ъ╡╜╞┌�гмоФ(dибng)╟░╩╨Гr(jiид)1 051.19╘к;╝┘╘O(shии)╨┬░l(fиб)╨╨щL╞┌Вї╚пХr(shик)▓╔╙├╦╜─╝╖╜╩╜гм▓╗╙├┐╝С]░l(fиб)╨╨│╔▒╛�бг

бббб(2)╣л╦╛мF(xiидn)╙╨ГЮ(yинu)╧╚╣╔г║├ц╓╡100╘к����гм╣╔╧в┬╩10%�гм├┐╝╛╕╢╧в╡─╙└╛├╨╘ГЮ(yинu)╧╚╣╔�����бг╞фоФ(dибng)╟░╩╨Гr(jiид)116.79╘к��бг╚ч╣√╨┬░l(fиб)╨╨ГЮ(yинu)╧╚╣╔����гм╨ш╥к│╨У·(dибn)├┐╣╔2╘к╡─░l(fиб)╨╨│╔▒╛бг

бббб(3)╣л╦╛мF(xiидn)╙╨╞╒═и╣╔г║оФ(dибng)╟░╩╨Гr(jiид)50╘к�гм╫ю╜№╥╗┤╬╓з╕╢╡─╣╔└√Ющ4.19╘к/╣╔гмюA(yи┤)╞┌╣╔└√╡─╙└└m(xи┤)╘ІщL┬╩Ющ5%гм╘У╣╔╞▒╡─╪Р╦√╧╡Ф╡(shи┤)Ющ1.2�����бг╣л╦╛▓╗Ь╩(zhи│n)Вф░l(fиб)╨╨╨┬╡─╞╒═и╣╔�����бг

бббб(4)┘Y▒╛╩╨ИІг║ЗЇВї╩╒╥ц┬╩Ющ7%;╩╨ИІ╞╜╛їяL(fиеng)ыU(xiигn)╥чГr(jiид)╣└╙Л(jим)Ющ6%��бг

бббб(5)╣л╦╛╦ї╡├╢Р╢Р┬╩г║40%����бг

бббб╥к╟ґг║

бббб(1)╙Л(jим)╦уВї╚п╡─╢Р║ґ┘Y▒╛│╔▒╛;

бббб(2)╙Л(jим)╦уГЮ(yинu)╧╚╣╔┘Y▒╛│╔▒╛;

бббб(3)╙Л(jим)╦у╞╒═и╣╔┘Y▒╛│╔▒╛г║╙├┘Y▒╛┘Yоa(chигn)Гr(jiид)─г╨═║═╣╔└√╘ІщL─г╨═Г╔╖N╖╜╖и╣└╙Л(jим)гм╥╘Г╔╒▀╡─╞╜╛ї╓╡╫іЮщ╞╒═и╣╔┘Y▒╛│╔▒╛;

бббб(4)╝┘╘O(shии)─┐Ш╦(biибo)┘Y▒╛╜Y(jiиж)ШЛ(gи░u)╩╟30%╡─щL╞┌Вї╚п�����бв10%╡─ГЮ(yинu)╧╚╣╔�бв60%╡─╞╒═и╣╔�гм╕їУ■(jи┤)╥╘╔╧╙Л(jим)╦у╡├│І╡─щL╞┌Вї╚п┘Y▒╛│╔▒╛бвГЮ(yинu)╧╚╣╔┘Y▒╛│╔▒╛║═╞╒═и╣╔┘Y▒╛│╔▒╛╣└╙Л(jим)╣л╦╛╡─╝╙Щр(quивn)╞╜╛ї┘Y▒╛│╔▒╛���бг(2008─ъ)

ббббб║╒¤┤_┤Ё░╕б╗

бббб(1)1 000б┴12%/2б┴(P/A���гмK��гм10)+1 000б┴(P/F���гмKгм10)=1 051.19

бббб60б┴(P/A����гмKгм10)+1 000б┴(P/F���гмK�����гм10)=1 051.19

бббб╕їУ■(jи┤)Г╚(nииi)▓х╖и�гм╟ґ╡├г║

бббб░ы─ъ╞┌Вї╚п╢Р╟░│╔▒╛=5.34%

бббб░ы─ъ╞┌Вї╚п╢Р║ґ│╔▒╛=5.34%б┴(1-40%)=3.2%

ббббВї╚п╡─╢Р║ґ┘Y▒╛│╔▒╛=(1+3.2%)2-1=6.5%

бббб(2)├┐╝╛╢╚╣╔└√=100б┴10%/4=2.5(╘к)

бббб╝╛╢╚ГЮ(yинu)╧╚╣╔│╔▒╛=2.5/(116.79-2)б┴100%=2.18%

ббббГЮ(yинu)╧╚╣╔┘Y▒╛│╔▒╛=(1+2.18%) 4-1=9.01%

бббб(3)░┤╒╒╣╔└√╘ІщL─г╨═

бббб╞╒═и╣╔┘Y▒╛│╔▒╛=4.19б┴(1+5%)/50+5%=13.80%

бббб░┤╒╒┘Y▒╛┘Yоa(chигn)╢иГr(jiид)─г╨═╞╒═и╣╔┘Y▒╛│╔▒╛=7%+1.2б┴6%=14.2%

бббб╞╒═и╣╔┘Y▒╛│╔▒╛=(13.80%+14.2%)б┬2=14%

бббб(4)╝╙Щр(quивn)╞╜╛ї┘Y▒╛│╔▒╛=6.5%б┴30%+9.01%б┴10%+14%б┴60%=11.25%

ббббб╛╫вб┐▒╛ю}┤Ё░╕╕їУ■(jи┤)мF(xiидn)╨╨╜╠▓─▒э╩І▀M(jимn)╨╨╓╪╨┬╒√└э�гм╣╩┼cоФ(dибng)─ъ╡─Ш╦(biибo)Ь╩(zhи│n)┤Ё░╕▓в▓╗═ъ╚л╬╟║╧бг

ббббб╛┐В╜Y(jiиж)б┐

бббб╧ръP(guибn)═╞╦]г║

бббб2012─ъ╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯб╢МП╙Л(jим)б╖ыS╒┬Ьy(cии)╘Зю}29╠╫

бббб2012╫вХ■(huим)б╢╣л╦╛СЁ(zhидn)┬╘┼cяL(fиеng)ыU(xiигn)╣▄└эб╖ыS╒┬Ьy(cии)╘Зю}12╠╫

бббб2012─ъ╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯб╢╢Р╖иб╖ыS╒┬Ьy(cии)╘Зю}17╠╫

бббб2012─ъ╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯб╢╜Ы(jийng)Э·(jим)╖иб╖╗ї╡A(chи│)╓v┴xЕR┐В