�����������(n��i)������ȱ�ݵ��J(r��n)��

����(һ)��(n��i)������ȱ�ݵķ��

| ���(bi��o)��(zh��n) |

���Q |

��� |

���� |

ȱ�ݵ��J(r��n)�� |

| ���Ճ�(n��i)�����Ʊ��|(zh��)�ϵIJ�ͬ |

�O(sh��)Ӌ(j��)ȱ�� |

ָ��I(y��)ȱ�ٞ錍(sh��)�F(xi��n)����Ŀ��(bi��o)�ı��������������F(xi��n)��Ŀ��Ʋ���������δ�ܝM�����Ŀ��(bi��o)�� |

����������δ�������ڵĬF(xi��n)��P�c(di��n)�������ڿ����O(sh��)Ӌ(j��)���}���� |

���ճ��O(ji��n)���͌��(xi��ng)�O(ji��n)������A(ch��)�������Y(ji��)����ȃ�(n��i)�������u(p��ng)�r(ji��)���Ƀ�(n��i)�������u(p��ng)�r(ji��)���T��C(j��)��(g��u)�M(j��n)�оC�Ϸ���������J(r��n)����Ҋ�������Ҏ(gu��)���ę�(qu��n)�ͳ����M(j��n)�Ќ��˺�������K�J(r��n)���� |

| �\(y��n)��ȱ�� |

ָ�O(sh��)Ӌ(j��)��������Ч�ă�(n��i)���������������\(y��n)���ϛ]�б����_�؈�(zh��)����� |

���磬�����Y��ُ(g��u)��Ո(q��ng)���~�ѳ����ُ(g��u)��(qu��n)������sδ���ϼ�(j��)��˾��Ո(q��ng)���Ŵ�����Ʒ��ُ(g��u)�����@���ڙ�(qu��n)����Ҏ(gu��)�����sδ�ڌ�(sh��)�H���������ƈ�(zh��)�ԣ�������� |

| ���Ճ�(n��i)�����Ƈ�(y��n)�س̶ȷ�� |

�ش�ȱ�ݣ�Ҳ�Q��(sh��)�|(zh��)��©���� |

ָһ��(g��)�����(g��)����ȱ�ݵĽM�ϣ����܇�(y��n)��Ӱ푃�(n��i)�����w���Ƶ���Ч������M(j��n)����(d��o)����I(y��)�o�����r(sh��)������l(f��)�F(xi��n)��(y��n)��ƫ�x���w����Ŀ��(bi��o)�����Ρ� |

����������P(gu��n)©������I(y��)�����ش�ēpʧ�������I(y��)ؔ(c��i)��(w��)��(b��o)���ش���e(cu��)��(b��o)��©��(b��o)���� |

�����_�����P(gu��n)Ŀ��(bi��o)�l(f��)��ƫ��Ŀ�����ˮƽ�����Ķ���(du��)��(y��n)��ƫ�x���������Դ_����� |

| ��Ҫȱ�� |

ָһ��(g��)�����(g��)һ��ȱ�ݵĽM����������(y��n)�س̶ȵ����ش�ȱ���������(d��o)����I(y��)�o�����r(sh��)������l(f��)�F(xi��n)��(y��n)��ƫ�x���w����Ŀ��(bi��o)�ć�(y��n)�س̶���Ȼ�ش������������������P(gu��n)ע�� |

������������P(gu��n)ȱ����ɵ�ؓ(f��)��Ӱ��ڲ��օ^(q��)����������鹫˾�u(y��)����p������ |

| һ��ȱ�� |

����Ҫȱ�ݡ��ش�ȱ���������ȱ��������� |

�� |

����(��)��(n��i)�������J(r��n)�������c����

�������ķ�����(y��ng)����(j��)ȱ�ݵIJ�ͬe�ƶ���ͬ�����ķ�ʽ���

����(n��i)���O(sh��)Ӌ(j��)ȱ�ݣ���I(y��)�������еă�(n��i)�ع����ƶ��wϵ���a(b��)�����P(gu��n)Ҏ(gu��)������ԭ��Ҏ(gu��)����������I(y��)�ȶ��Ĺ����ƶȈ�(b��o)������?q��)��������a(b��)������M(j��n)�Ќ������

����(n��i)�؈�(zh��)��ȱ�ݣ���I(y��)��ӏ�(qi��ng)��(n��i)�صĈ�(zh��)�����ȣ�Ҫ����ƈ�(zh��)���ˇ�(y��n)�������P(gu��n)Ҏ(gu��)����(zh��)�������� |

���ش�ȱ�ݺ���Ҫȱ�ݣ����ķ�����(y��ng)����(hu��)����Ӌ(j��)ί�T��(hu��)�����O(ji��n)��(hu��)��(j��ng)��ӈ�(b��o)�沢�������������F(xi��n)�����m��(j��ng)��ӈ�(b��o)������Σ���������c�����������P(gu��n)�ă�(n��i)������ȱ���������(n��i)�������u(p��ng)�r(ji��)�M��(y��ng)��(d��ng)ֱ������(hu��)����Ӌ(j��)ί�T��(hu��)���������O(ji��n)��(hu��)��(b��o)�������Ҫȱ�ݲ���Ӱ���I(y��)��(n��i)�����Ƶ����w��Ч�ԣ����Ǒ�(y��ng)��(d��ng)������(hu��)����ӵ���ҕ������

��һ��ȱ�ݣ������c��I(y��)����ӈ�(b��o)��������ҕ��r���]�Ƿ���Ҫ����(hu��)����Ӌ(j��)ί�T��(hu��)���������O(ji��n)��(hu��)��(b��o)��������� |

��������������(n��i)�������u(p��ng)�r(ji��)��(b��o)��

�������ա��u(p��ng)�r(ji��)ָ����Ҏ(gu��)������I(y��)��(y��ng)����(j��)��ȃ�(n��i)�������u(p��ng)�r(ji��)�Y(ji��)������Y(ji��)�σ�(n��i)�������u(p��ng)�r(ji��)������̓�(n��i)������ȱ�݅R�������Y�ϣ����r(sh��)���ƃ�(n��i)�������u(p��ng)�r(ji��)��(b��o)������

��������(n��i)�������u(p��ng)�r(ji��)��(b��o)�摪(y��ng)��(d��ng)��(b��o)��(j��ng)����(hu��)����ƙ�(qu��n)���C(j��)��(g��u)����(zh��n)��(du��)����¶���(b��o)�����P(gu��n)���T������

��������I(y��)��(y��ng)��(d��ng)��12��31��������ȃ�(n��i)�������u(p��ng)�r(ji��)��(b��o)��Ļ���(zh��n)������������ڻ���(zh��n)�պ�4��(g��)��(n��i)��(b��o)����(n��i)�������u(p��ng)�r(ji��)��(b��o)�����

��������(du��)�ڻ���(zh��n)������(n��i)�������u(p��ng)�r(ji��)��(b��o)��l(f��)����֮�g�l(f��)����Ӱ푃�(n��i)��������Ч�Ե��������������I(y��)��(y��ng)��(d��ng)����(j��)�����|(zh��)��Ӱ푳̶Ȍ�(du��)�u(p��ng)�r(ji��)�Y(ji��)Փ�M(j��n)������(y��ng)�{(di��o)�����

�������u(p��ng)�r(ji��)ָ����Ҫ����I(y��)���u(p��ng)�r(ji��)��(b��o)����������¶����(n��i)�ݣ�

����1.����(hu��)��(du��)��(n��i)�����ƈ�(b��o)���挍(sh��)�Ե�����������(sh��)�|(zh��)���Ƕ���(hu��)ȫ�w�ɆT��(n��i)��������Ч��ؓ(f��)؟(z��)��

����2.��(n��i)�������u(p��ng)�r(ji��)�����Ŀ��w��r�����������Ҫ�f���������

����3.��(n��i)�������u(p��ng)�r(ji��)������(j��)���һ��ָ����(n��i)��Ҏ(gu��)���������u(p��ng)�r(ji��)ָ��������I(y��)�ڴ˻��A(ch��)���ƶ����u(p��ng)�r(ji��)�k�����

����4.��(n��i)�������u(p��ng)�r(ji��)�ķ�����������(n��i)�������u(p��ng)�r(ji��)�����w�ı��u(p��ng)�r(ji��)��λ��������Լ��{���u(p��ng)�r(ji��)�����ĘI(y��)��(w��)���(xi��ng)���

����5.��(n��i)�������u(p��ng)�r(ji��)�ij���ͷ��������

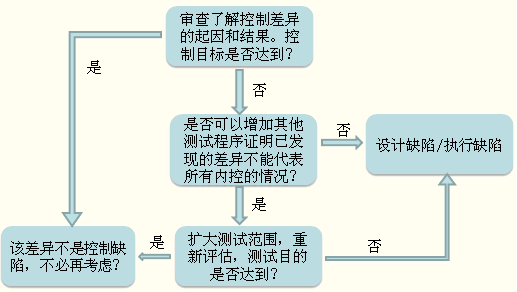

����6.��(n��i)������ȱ�ݼ����J(r��n)����r����Ҫ�����m������I(y��)�ă�(n��i)������ȱ�ݾ��w�J(r��n)����(bi��o)��(zh��n)����������c��ǰ��ȱ���һ������ͬ�r(sh��)���������(j��)��(n��i)������ȱ���J(r��n)����(bi��o)��(zh��n)���_���u(p��ng)�r(ji��)��ĩ���ڵ��ش�ȱ�����������Ҫȱ�ݺ�һ��ȱ��������

����7.��(n��i)������ȱ�ݵ�������r���ش�ȱ�ݔM��ȡ�����Ĵ�ʩ��

����8.��(n��i)��������Ч�ԵĽY(ji��)Փ���������(du��)�������ش�ȱ�ݵ���������������u(p��ng)�r(ji��)��ĩ��(n��i)��������Ч�Y(ji��)Փ�������(du��)�����ش�ȱ�ݵ����Σ�����������(n��i)��������Ч�ĽY(ji��)Փ���������������ԓ�ش�ȱ�ݵij�������������F(xi��n)��ʽ���䌦(du��)��(sh��)�F(xi��n)���P(gu��n)����Ŀ��(bi��o)����Ҫ�̶������

��������8-4�����y���~���������������������������J(r��n)����(d��ng)�д���ȱ���������I(y��)���Ƶă�(n��i)�������u(p��ng)�r(ji��)��(b��o)������������(y��ng)��(du��)�������w���������Ĵ�ʩ������

| �y���~������ |

| �l(f��)�F(xi��n)���}������ |

���������Ӌ(j��)���e�� |

| ȱ�����ڌ�(du��)�ڹ�˾�y���~���ęz�鹤�� |

ؔ(c��i)��(w��)�����P(gu��n)ؓ(f��)؟(z��)�ˣ���(y��ng)���ڙz���y���~������r����������P(gu��n)Ҏ(gu��)�����̰����ڃ�(n��i)�����̵IJ����փ�(c��)��������Դ_��ؓ(f��)؟(z��)�ˆT�܉���̎���y���~�����_��/׃��/���N����Ҏ(gu��)�����̺������_���M(j��n)�� |

| �y��ӡ�b��Ʊ��(j��)�Ⱦ���һ�˱��ܣ��`��؟(z��)���x��ԭ�t |

��(y��n)����؟(z��)���x��ԭ�������_��֧Ʊ���跨�������������ؔ(c��i)��(w��)�����ºͿհ�֧Ʊ�քe�ɬF(xi��n)����{����������ܕ�(hu��)Ӌ(j��)��˾���y�г��{�T�քe�M(j��n)�б����������_�߬F(xi��n)��֧Ʊ�r(sh��)������˾���y�г��{����(j��)������Ո(q��ng)?zh��)�F(xi��n)��֧Ʊ���Ͻ����ܕ�(hu��)Ӌ(j��)�ͬF(xi��n)����{������������˟o�`��������������ܕ�(hu��)Ӌ(j��)���wؔ(c��i)��(w��)�������������ɬF(xi��n)����{���w�������� |