�����鿴�R����2013��ע��(hu��)����˾��(zh��n)���c�L(f��ng)�U(xi��n)���������A(ch��)�v�x�R��

�ڰ��¡���(n��i)������

��һ��(ji��)����(n��i)�����ƵĶ��x�Ͱl(f��)չ

��������(ji��)��Ҫ��(n��i)�ݺ��飺

��������(n��i)�����ƵĶ��x

��������(n��i)�����Ƶ���׃�c�l(f��)չ

����һ�������(n��i)�����ƵĶ��x(����)

������(n��i)��������ָ��_����(sh��)�F(xi��n)��I(y��)Ŀ��(bi��o)����(sh��)ʩ�ij�������ߡ���(n��i)������߀��(y��ng)�_���R(sh��)�e������K��(sh��)�F(xi��n)�@ЩĿ��(bi��o)���L(f��ng)�U(xi��n)���ز���ȡ�A(y��)����ʩ�����

������(n��i)������ϵ�y(t��ng)�����ɂ�(g��)���أ�

���������ƭh(hu��n)������ָ��I(y��)��(n��i)���ڃ�(n��i)�����ƵđB(t��i)�ȼ���(n��i)���������R(sh��)�����������(g��)��I(y��)���ڃ�(n��i)�����Ƶăr(ji��)ֵ�^����

���������������c������ָǶ����I(y��)�\(y��n)�I�еľ��w�ă�(n��i)�����������Ŀ���DZM���ܴ_���I(y��)��(w��)�О�����������Ч��������

����1.COSOί�T��(hu��)����(n��i)�����ƵĶ��x

����������1985�꣬ؓ(f��)؟(z��)�ƶ����P(gu��n)���ͺ�С����I(y��)��(sh��)ʩ��(n��i)������ϵ�y(t��ng)��ָ���������

����COSOί�T��(hu��)����(n��i)�����ƵĶ��x�ǡ���˾�Ķ���(hu��)�����������Ӽ�������ʿ�錍(sh��)�F(xi��n)����Ŀ��(bi��o)�ṩ�������C����(sh��)ʩ�ij����\(y��n)�I��Ч���Ч�����ؔ(c��i)��(w��)��(b��o)��Ŀɿ��Ժ������m�õķ��ɷ�Ҏ(gu��)���������(�\(y��n)�I���ؔ(c��i)��(w��)��(b��o)��ͺ�Ҏ(gu��))

����COSO�^�c(di��n)��

��������ʹ��(sh��)ʩ�˃�(y��u)���ă�(n��i)������ϵ�y(t��ng)��Ҳ��һ����ʹһ��(g��)���_�Ĺ�����׃�ó�ɫ�������

��������(n��i)������ϵ�y(t��ng)ֻ�ܾ���I(y��)Ŀ��(bi��o)�Č�(sh��)�F(xi��n)�ṩ�������C����

���������ͻ�С����I(y��)�ڽ�����(n��i)������ϵ�y(t��ng)�r(sh��)�������ܴ����YԴ���Ć��}���

����2.�������й�˾��(hu��)Ӌ(j��)�O(ji��n)��ί�T��(hu��)����(n��i)�����ƵĶ��x

��������(j��)�������й�˾��(hu��)Ӌ(j��)�O(ji��n)��ί�T��(hu��)(PCAOB)�l(f��)���Č�Ӌ(j��)��(zh��n)�t��5̖(h��o)(2007�꣬�cؔ(c��i)��(w��)��(b��o)�挏Ӌ(j��)���ںϵă�(n��i)�����ƌ�Ӌ(j��))Ҏ(gu��)������ע�ԕ�(hu��)Ӌ(j��)������I(y��)ؔ(c��i)��(w��)��(b��o)���M(j��n)�Ќ�Ӌ(j��)����P(gu��n)עؔ(c��i)��(w��)��(b��o)���(n��i)�����������ͬ�r(sh��)����ӑ�(y��ng)ԓ����I(y��)��(n��i)�����������u����

�������^ؔ(c��i)��(w��)��(b��o)���(n��i)��������ָ�����������I(y��)��Ҫ�ĸ������ˆT�������Ҫؔ(c��i)��(w��)ؓ(f��)؟(z��)�˻���ʹ����ܵ��ˆT�ıO(ji��n)�����O(sh��)Ӌ(j��)��һ����������������ɹ�˾�Ķ���(hu��)��������Ӻ�����������(zh��n)��Ч����ԓ���̿��Ԟ�ؔ(c��i)��(w��)��(b��o)��Ŀɿ��Լ�����(j��)���J(r��n)��(hu��)Ӌ(j��)ԭ�t���ƌ���ؔ(c��i)��(w��)��(b��o)���ṩ�������C���������Ұ����������ߺͳ���

������һ��(g��)���܃ɂ�(g��)���C��

| ����ӛ� |

�����Ժ�����Ԕ�M�̶ȡ���(zh��n)�_���ʵط�ӳ��I(y��)�Ľ����Y�a(ch��n)̎�õ����P(gu��n)ӛ� |

| ���Cӛ䛺�����֧���������P(gu��n)�ڙ�(qu��n) |

�鰴�չ��J(r��n)��(hu��)Ӌ(j��)ԭ�t����ؔ(c��i)��(w��)��(b��o)��ӛ䛽����������Լ���I(y��)�������֧���H�ǰ��չ�����˾����(hu��)���ڙ�(qu��n)��(zh��)�У��ṩ�����ı��C |

| ���C�A(y��)���r(sh��)�l(f��)�F(xi��n)δ��(j��ng)�ڙ�(qu��n)���ش��Y�a(ch��n)���P(gu��n)�О� |

���A(y��)���r(sh��)�l(f��)�F(xi��n)��ؔ(c��i)��(w��)��(b��o)�����ش�Ӱ푵�δ��(j��ng)�ڙ�(qu��n)����I(y��)�Y�a(ch��n)��ُ�������ʹ�û�̎��������ṩ�������C |

����3.�ض�����ί�T��(hu��)����(n��i)�����ƵĶ��x

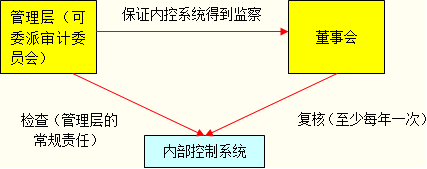

����1992�꣬Ӣ�����C���t���C��֮������O(sh��)�����ض�����ί�T��(hu��)��ԓί�T��(hu��)�����Ǟ����й�˾��(zh��)�С��C���t��Ҏ(gu��)���ă�(n��i)������ԭ�t�ṩָ��������

�����ض�������(b��o)��Ŀ��wҪ���ǣ�����(y��ng)ʩ��һ�����Ƶă�(n��i)������ϵ�y(t��ng)����������ڌ�ԓϵ�y(t��ng)�M(j��n)�Џ�(f��)��(���h����(n��i)������ϵ�y(t��ng)�M(j��n)�г��m(x��)�O(ji��n)��)�������

������(n��i)������ϵ�y(t��ng)��(y��ng)�_����

| ��1�����L(f��ng)�U(xi��n)��������(y��ng) |

��(n��i)�����Ƶ���Ҫ�M�ɲ��ְ�������I(y��)����Ч�\(y��n)�I�ṩ�o���l�����ʹ��I(y��)����������KĿ��(bi��o)��(sh��)�F(xi��n)���ش��L(f��ng)�U(xi��n)��������(y��ng)����� |

| ��2�����C��(b��o)���|(zh��)�� |

��(n��i)������߀�ܴ_������(n��i)�͌����(b��o)����|(zh��)�������� |

| ��3����Ҏ(gu��)����Ҏ(gu��)����I(y��)���ߣ� |

��(n��i)������߀�ܴ_����Ҏ(gu��)����I(y��)��(n��i)�����P(gu��n)�I(y��)��(w��)�_չ�����ߵ����������� |

��������(hu��)������˾�ă�(n��i)������ؓ(f��)؟(z��)����������ƶ����_�ă�(n��i)���������������Դ_����I(y��)�ճ��\(y��n)��������M(j��n)��

��������ӣ���(zh��)�Ѓ�(n��i)����������

����4.�Ї�����I(y��)��(n��i)�����ƻ���Ҏ(gu��)��������(n��i)�����ƵĶ��x��2008��6��

������(n��i)������������I(y��)����(hu��)�����O(ji��n)��(hu��)������(j��ng)��Ӻ�ȫ�w�T����(sh��)ʩ���������ּ�ڌ�(sh��)�F(xi��n)����Ŀ��(bi��o)���^���������(n��i)�����Ƶ�Ŀ��(bi��o)�Ǻ������C��I(y��)��(j��ng)�I�����Ϸ���Ҏ(gu��)���Y�a(ch��n)��ȫ���ؔ(c��i)��(w��)��(b��o)�漰���P(gu��n)��Ϣ�挍(sh��)���������߽�(j��ng)�IЧ�ʺͽY(ji��)��������M(j��n)��I(y��)��(sh��)�F(xi��n)�l(f��)չ��(zh��n)�ԡ�

���������������(n��i)�������ڇ��H�g����׃�c�l(f��)չ(����)

����(һ)��(n��i)�������ڶ�ʮ���o(j��)80����Ŀ�����Փ

������(bi��o)־������ע�ԕ�(hu��)Ӌ(j��)���f(xi��)��(hu��)��1988��5�°l(f��)���ġ���I(y��)��(zh��n)�t�����55̖(h��o)��(SAS55)

�������@�ݹ��������������(n��i)�����ƽY(ji��)��(g��u)���ĸ���ȡ���ˡ���(n��i)�������ƶȡ�������

��������ָ��������I(y��)��(n��i)�����ƽY(ji��)��(g��u)�������ṩȡ����I(y��)�ض�Ŀ��(bi��o)�ĺ������C�������ĸ��N���ߺͳ����������������J(r��n)���(n��i)�����ƽY(ji��)��(g��u)����������(g��)Ҫ�ؽM�ɣ����ƭh(hu��n)����������(hu��)Ӌ(j��)�ƶȺͿ��Ƴ���

| Ҫ�� |

���x |

��(n��i)�� |

| ���ƭh(hu��n)�� |

��ָ����������ӏ�(qi��ng)�������ض������c�����Ч�����ش�Ӱ푵ĸ��N���ء� |

���������ߵ�˼��ͽ�(j��ng)�I���L(f��ng)����M���Y(ji��)��(g��u)������(hu��)������ί�T��(hu��)���e�nj�Ӌ(j��)ί�T��(hu��)�l(f��)�]����������_����(qu��n)��؟(z��)�εķ������������߿��ƺ͙z�鹤���r(sh��)��ʹ�õĿ��Ʒ���������������(j��ng)�IӋ(j��)�������A(y��)����������A(y��)�y�������Ӌ(j��)��������؟(z��)�Ε�(hu��)Ӌ(j��)�̓�(n��i)����Ӌ(j��)�����¹�����ᘼ����(zh��)�е����Ӱ���I(y��)�I(y��)��(w��)�ĸ��N�ⲿ�P(gu��n)ϵ�������y��ָ�������˵ęz�������� |

| ��(hu��)Ӌ(j��)�ƶ� |

��ָ���J(r��n)������������w�������ӛ䛡�����(b��o)���(xi��ng)��(j��ng)��(j��)�I(y��)��(w��)�������_�Y�a(ch��n)�cؓ(f��)���Ľ�(j��ng)��؟(z��)�ζ�Ҏ(gu��)���ĸ��N��������� |

�����O(ji��n)���͵�ӛһ�кϷ��Ľ�(j��ng)��(j��)�I(y��)��(w��)��������(xi��ng)��(j��ng)��(j��)�I(y��)��(w��)���r(sh��)���m��(d��ng)?sh��)ķ����������龎���?c��i)��(w��)��(b��o)��������(j��)���������(xi��ng)��(j��ng)��(j��)�I(y��)��(w��)�����m��(d��ng)?sh��)�؛�Ńr(ji��)ֵӋ(j��)�r(ji��)����Ա�����ؔ(c��i)��(w��)��(b��o)��������_����(j��ng)��(j��)�I(y��)��(w��)�l(f��)��������������Ա㰴�Օ�(hu��)Ӌ(j��)���g�M(j��n)��ӛ䛣���ؔ(c��i)��(w��)��(b��o)����ǡ��(d��ng)?sh��)ر����?j��ng)��(j��)�I(y��)��(w��)�������P(gu��n)�ă�(n��i)���M(j��n)�н�ʾ������ |

| ���Ƴ��� |

��ָ��I(y��)�鱣�CĿ��(bi��o)�Č�(sh��)�F(xi��n)�����������ߺͳ�������� |

�罛(j��ng)��(j��)�I(y��)��(w��)�ͽ�(j��ng)��(j��)���(d��ng)���m��(d��ng)�ڙ�(qu��n)�����_����(g��)�ˆT��؟(z��)�ֹ���������~���͑{�C���O(sh��)�����ӛ��cʹ�ã��Ա��C��(j��ng)��(j��)�I(y��)��(w��)���(d��ng)�õ����_��ӛ�d����Y�a(ch��n)��ӛ䛵����ƽ��|���ѽ�(j��ng)��ӛ�ĘI(y��)��(w��)��ӛ��c��(f��)�������� |

����(��)��(n��i)�������ڳ����A�ε��о��ɹ��D�DCOSO��(n��i)������ϵ�y(t��ng)

����COSOί�T��(hu��)��1992��9�°l(f��)���ˡ���(n��i)�����ơ������Ͽ�ܡ�������1994���M(j��n)�������a(b��)�������COSO��(n��i)�����ƿ��(��(n��i)�����ưl(f��)չʷ�ϵ���̱�)�����

��������(n��i)�������ǹ�˾����(hu��)���������Ӌ(j��)�����������(sh��)ʩ�ͱO(ji��n)��IJ��g���һϵ�л��(d��ng)���

���������ã�

����������(n��i)�����(b��o)��Ŀɿ�

���������L(f��ng)�U(xi��n)�����m��(d��ng)����(y��ng)�����M(j��n)�\(y��n)�I��Ч�ʺ�Ч��(����I(y��)Ŀ��(bi��o)�Č�(sh��)�F(xi��n)�ṩ�������C)

��������Ҏ(gu��)�����ɷ�Ҏ(gu��) + �̘I(y��)�О�ă�(n��i)������

��������(n��i)�����ƿɷֳ��傀(g��)��P(gu��n)(li��n)�ĽM�ɲ��֣����������ƭh(hu��n)���������L(f��ng)�U(xi��n)�u�������ƻ��(d��ng)�������Ϣ�c��ͨ�Լ��O(ji��n)������Ҳ�������u�r(ji��)��(n��i)������ϵ�y(t��ng)��Ч�ԵĘ�(bi��o)��(zh��n)�����

��������(n��i)����Ӌ(j��)���Tͨ���ǃ�(n��i)������ϵ�y(t��ng)����Ҫ�O(ji��n)���ˡ�

����COSO �J(r��n)���ă�(n��i)������ϵ�y(t��ng)�����Ҫ�ؼ��京�x