��ԇ���Ѽ������ˡ�2012��ע�ԕ�Ӌ������(j��ng)��(j��)�������A(ch��)�v�x�������������������A(ch��)�����������얹̸���֪�R�c(di��n)�����ւ俼��

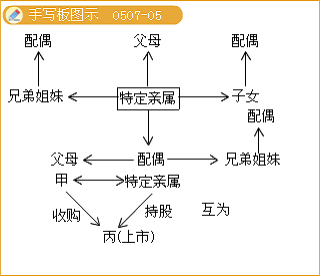

����(9)����Ͷ�Y��30%���Ϲɷݵ���Ȼ�˺���Ͷ�Y�����Ķ��������O(ji��n)�¼��������ˆT�������丸ĸ����ż������Ů������ż�������ż�ĸ�ĸ�����ֵܽ��ü�����ż�����ż���ֵܽ��ü�����ż���H��������cͶ�Y�߳���ͬһ���й�˾�ɷ�;

�������磺Ͷ�Y����ُ���й�˾���Ĺɷ����������Ͷ�Y��35%�ɷݵď�ij��ɩ��ͬ�r�������й�˾���Ĺɷ�������

���������}�����x�}����˾�M��ُ�����й�˾�������ij(��)���м�˾35%�Ĺɷ�(����������O(ji��n)�¼��������ˆT)����o�෴�C��(j��)����������ˆT����c��˾ͬ�r���������й�˾�Ĺɷ�����������в����ڼ�˾һ���Є��˵���(��)�������

����A.��ij

����B.��ij�ĸ��H

����C.��ij������

����D.��ij���

����E.��ij����

����F.��ij����ĸ

����G.��ij�Ľ��

����H.��ij�ĵ���

����I.��ij��С����(��ż���ֵܽ���)

����J.��ijС���ӵ��Ϲ�(һ��(d��n)��)

����K.��ij������

���������_�𰸡�K

�������𰸽��������}�����c(di��n)�����й�˾��ُ��һ���Є��˵Ľ綨���ע���x�J������ijС���ӵ��Ϲ�������ڏ�ij��ż���ֵܽ��õ���ż���@��Ҳ���ژ�(g��u)��һ���Є��˵��H�ٷ�������

����(10)(��Ҫ�˽�)�����й�˾���Ķ�����������O(ji��n)����������������ˆT����ǰ������H��ͬ�r���б���˾�ɷݵ���������c���Լ�������ǰ������H��ֱ�ӻ����g�ӿ��Ƶ���I(y��)ͬ�r���б���˾�ɷ�;

����(11)(��Ҫ�˽�)���й�˾���¡��O(ji��n)������������ˆT�͆T���c�������ƻ���ί�еķ��˻��������M�����б���˾�ɷ�;

����(12)Ͷ�Y��֮�g���������P(gu��n)(li��n)�P(gu��n)ϵ��

���������}�����x�}����˾�M��ُ�����й�˾����������(j��)�Cȯ�����ƶȵ�Ҏ(gu��)��������Ͷ�Y���������o�෴�C��(j��)�����ڼ�˾һ���Є��˵���(��)���(2007��ԇ�})

����A.�ɼ�˾�ıO(ji��n)��?li��n)��ζ��µı����?/P>

����B.�����ҹ�˾1%�ɷ��Ҟ��˾����֮�ܵď�ij

����C.���м�˾20%�ɷ��ҳ����ҹ�˾3%�ɷݵ���ij

����D.�ڼ�˾�Г�(d��n)�ζ����ؕ��ҳ����ҹ�˾2%�ɷݵ���ij

���������_�𰸡�ABD

�������𰸽��������}�����c(di��n)�����й�˾��ُ��һ���Є��˵Ľ綨������(j��)Ҏ(gu��)���������Ͷ�Y�ߡ�30%���ϡ��ɷݵ���Ȼ�ˣ��cͶ�Y�߳���ͬһ���й�˾�ɷݵ������(g��u)��һ���Є�����������x�C�Dz���(g��u)��һ���Є��˵��������x�A���ڵ�(3)�Nһ���Є��˵�����;�x�D���ڵ�(8)�Nһ���Є��˵�����;�x�B���ڵ�(9)�Nһ���Є��˵������������

����2.һ���Є��ˑ�(y��ng)��(d��ng)�ϲ�Ӌ���������еĹɷ�

����Ͷ�Y��Ӌ���������еĹɷ��������(y��ng)��(d��ng)������ӛ�������µĹɷ����Ҳ������ӛ����һ���Є������µĹɷ��������

����3.����������֮һ������������ُ���й�˾��

����(1)��ُ��ؓ(f��)�Д�(sh��)�~�^�����(w��)�����������δ�僔��������̎�ڳ��m(x��)��B(t��i);

����(2)��ُ�����3�����ش��`���О�����������ش��`���О�;

����(3)��ُ�����3���Ї�(y��n)�ص��Cȯ�Ј�ʧ���О�;

����(4)��ُ�˞���Ȼ�˵���������ڡ���˾������147�lҎ(gu��)������(�����Ó�(d��n)�ι�˾�Ķ��������O(ji��n)���������������ˆT��Ҏ(gu��)��);

����(5)���ɡ�������Ҏ(gu��)Ҏ(gu��)���Լ��Ї��C�O(ji��n)���J(r��n)���IJ�����ُ���й�˾���������������

���������}�����x�}�����и��������������ڲ�����ُ���й�˾�ɷݵ�������(��)�������

����A.��ُ�˼�˾��(d��ng)�����������һ������½�30%

����B.��ُ���ҹ�˾���^ȥ1���������ش��`���О鱻�Ї��C�O(ji��n)���o������̎�P

����C.��ُ�˱���˾�ѽ�(j��ng)���б���ُ��˾20%�Ĺɷ�����������^�m(x��)��ُ

����D.��ُ�˶�ij����(j��ng)��(d��n)��ij�ɷ�����˾�����L���ɿ���ԭ���������ԓ�ɷ�����˾����4��ǰ�Ʈa(ch��n)

���������_�𰸡�B

�������𰸽��������}�����c(di��n)�����й�˾��ُ����ُ�����3�����ش��`���О�����������ش��`���О�������������ُ���й�˾��

����(��)���й�˾��ُ�����P(gu��n)��(d��ng)���˵��x��(w��)

����1.��ُ�˵��x��(w��)

����(1)����x��(w��)�������ʩҪ�s��ُ����ُ�˱���������Ї��C�O(ji��n)���������й�˾��ُ�����������ُ�^����Ҫ�s��ُ?f��)�ɺ����������ُ�ˑ?y��ng)��(d��ng)��15�Ճ�(n��i)����ُ��r����Ї��C�O(ji��n)�����Cȯ������������

����(2)�����x��(w��)����ُ����Ҫ�s��ُ�ڃ�(n��i)����������u������ُ��˾�Ĺ�Ʊ������

����(3)�i���x��(w��)������ُ�˳��еı���ُ�����й�˾�Ĺ�Ʊ������ُ�О���ɺ��12����(n��i)�����D(zhu��n)�������

����2.����ُ��˾�Ŀعɹɖ|���ߌ��H�����˵��x��(w��)

��������ُ��˾�Ŀعɹɖ|���ߌ��H�����˲��ÞE�ùɖ|��(qu��n)���p������ُ��˾���������ɖ|�ĺϷ���(qu��n)������

����3.����ُ��˾�Ķ����������O(ji��n)�������������ˆT���x��(w��)

��������ُ��˾�������ÞE����(qu��n)����ُ�O(sh��)�ò��m��(d��ng)?sh��)��ϵK�����������ù�˾�YԴ����ُ���ṩ�κ���ʽ��ؔ��(w��)�Y��������Óp����˾����ɖ|�ĺϷ���(qu��n)�档

����(��)���й�˾��ُ��֧����ʽ

�������й�˾��ُ���Բ��ìF(xi��n)��������������D(zhu��n)���Cȯ�Լ����ɡ�������Ҏ(gu��)Ҏ(gu��)��������֧����ʽ�M(j��n)�����

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012ע������˾��(zh��n)���c�L(f��ng)�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��