┐╝įć░╔╦č╝»š¹└Ē┴╦Ī░2012─ĻūóāįĢ■ėŗĤĪČĮø(j©®ng)Ø·Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xĪ▒�Ż¼Ä═ų·┐╝╔·║╗īŹ╗∙ĄA(ch©│)�����Ż¼į·īŹņ¢╣╠Ė„š┬ų¬ūR³c����Ż¼│õĘųéõ┐╝�����ĪŻ

ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2012─ĻūóāįĢ■ėŗĤĪČĮø(j©®ng)Ø·Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪĄ┌Ų▀╣Ø(ji©”)ĪĪ╔Ž╩ą╣½╦Š╩š┘Å

ĪĪĪĪę╗�Īó╔Ž╩ą╣½╦Š╩š┘ÅĖ┼╩÷

ĪĪĪĪ(ę╗)╔Ž╩ą╣½╦Š╩š┘ÅĄ─Ė┼─Ņ

ĪĪĪĪ╔Ž╩ą╣½╦Š╩š┘Å��Ż¼╩ŪųĖ╩š┘Å╚╦═©▀^į┌ūC╚»Į╗ęū╦∙Ą─╣╔Ę▌▐D(zhu©Żn)ūī╗Ņäė│ųėąę╗éĆ╔Ž╩ą╣½╦ŠĄ─╣╔Ę▌▀_ĄĮę╗Č©▒╚└²╗“═©▀^ūC╚»Į╗ęū╦∙╣╔Ę▌▐D(zhu©Żn)ūī╗Ņäėęį═ŌĄ─Ųõ╦¹║ŽĘ©ĘĮ╩Į┐žųŲę╗éĆ╔Ž╩ą╣½╦ŠĄ─╣╔Ę▌▀_ĄĮę╗Č©│╠Č╚�Ż¼ī¦(d©Żo)ų┬Ųõ½@Ą├╗“š▀┐╔─▄½@Ą├ī”įō╣½╦ŠĄ─īŹļH┐žųŲÖÓ(qu©ón)Ą─ąą×ķĪŻ

ĪĪĪĪ1.╔Ž╩ą╣½╦Š╩š┘ÅĄ─═Č┘Yš▀Ą──┐Ą─į┌ė┌½@Ą├ī”╔Ž╩ą╣½╦ŠĄ─īŹļH┐žųŲÖÓ(qu©ón)���Ż¼▓╗ęį▀_ĄĮī”╔Ž╩ą╣½╦ŠīŹļH┐žųŲÖÓ(qu©ón)Č°╩▄ūī╔Ž╩ą╣½╦Š╣╔Ų▒Ą─ąą×ķ����Ż¼▓╗─▄ĘQų«×ķ╩š┘Å��ĪŻ

ĪĪĪĪ▀@└’Ą─īŹļH┐žųŲ╩ŪųĖŻ║

ĪĪĪĪ(1)═Č┘Yš▀×ķ╔Ž╩ą╣½╦Š│ų╣╔50%ęį╔ŽĄ─┐ž╣╔╣╔¢|;

ĪĪĪĪ(2)═Č┘Yš▀┐╔ęįīŹļHų¦┼õ╔Ž╩ą╣½╦Š╣╔Ę▌▒ĒøQÖÓ(qu©ón)│¼▀^30%;

ĪĪĪĪ(3)═Č┘Yš▀═©▀^īŹļHų¦┼õ╔Ž╩ą╣½╦Š╣╔Ę▌▒ĒøQÖÓ(qu©ón)─▄ē“øQČ©╣½╦ŠČŁ╩┬Ģ■░ļöĄ(sh©┤)ęį╔Ž│╔åT▀x╚╬;

ĪĪĪĪ(4)═Č┘Yš▀ę└Ųõ┐╔īŹļHų¦┼õĄ─╔Ž╩ą╣½╦Š╣╔Ę▌▒ĒøQÖÓ(qu©ón)ūŃęįī”╣½╦Š╣╔¢|┤¾Ģ■Ą─øQūh«a(ch©Żn)╔·ųž┤¾ė░Ēæ;

ĪĪĪĪ(5)ųąć°ūC▒O(ji©Īn)Ģ■šJČ©Ą─Ųõ╦¹Ūķą╬ĪŻ

ĪĪĪĪ2.╩š┘Å╚╦┐╔ęį═©▀^╚ĪĄ├╣╔Ę▌Ą─ĘĮ╩Į│╔×ķę╗éĆ╔Ž╩ą╣½╦ŠĄ─┐ž╣╔╣╔¢|���Ż¼┐╔ęį═©▀^═Č┘YĻP(gu©Īn)ŽĄ�Īóģf(xi©”)ūh�����ĪóŲõ╦¹░▓┼┼Ą─═ŠÅĮ│╔×ķę╗éĆ╔Ž╩ą╣½╦ŠĄ─īŹļH┐žųŲ╚╦Ż¼ę▓┐╔ęį═¼Ģr▓╔╚Ī╔Ž╩÷ĘĮ╩Į║══ŠÅĮ╚ĪĄ├╔Ž╩ą╣½╦Š┐žųŲÖÓ(qu©ón)���ĪŻ

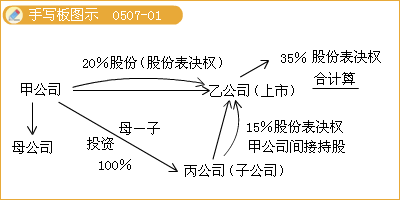

ĪĪĪĪĪŠ┼e└²Ī┐╝ū╣½╦Š│ųėąęę╔Ž╩ą╣½╦Š20%Ą─╣╔Ę▌▒ĒøQÖÓ(qu©ón)�����Ż¼▒¹╣½╦Š│ųėąęę╔Ž╩ą╣½╦Š15%Ą─╣╔Ę▌▒ĒøQÖÓ(qu©ón)���Ż¼▒¹╣½╦Š╩Ū╝ū╣½╦ŠĄ─ūė╣½╦Š�ĪŻ╝ū╣½╦Š┐╔ęįīŹļHų¦┼õęę╔Ž╩ą╣½╦Š╣╔Ę▌▒ĒøQÖÓ(qu©ón)│¼▀^30%ĪŻ╦∙ęį�����Ż¼╝ū╣½╦Š½@Ą├ī”ęę╣½╦ŠĄ─īŹļH┐žųŲÖÓ(qu©ón)ĪŻ

ĪĪĪĪ(Č■)╔Ž╩ą╣½╦Š╩š┘Å╚╦

ĪĪĪĪ╔Ž╩ą╣½╦Š╩š┘Å╚╦╩ŪųĖęŌłD═©▀^╚ĪĄ├╣╔Ę▌Ą─ĘĮ╩Į│╔×ķę╗éĆ╔Ž╩ą╣½╦ŠĄ─┐ž╣╔╣╔¢|�����Ż¼╗“š▀═©▀^═Č┘YĻP(gu©Īn)ŽĄ��Īóģf(xi©”)ūhĪóŲõ╦¹░▓┼┼Ą─═ŠÅĮ│╔×ķę╗éĆ╔Ž╩ą╣½╦ŠĄ─īŹļH┐žųŲ╚╦Ą─═Č┘Yš▀╝░Ųõę╗ų┬ąąäė╚╦��ĪŻ╩š┘Å╚╦░³└©═Č┘Yš▀╝░┼cŲõę╗ų┬ąąäėĄ─╦¹╚╦����ĪŻ

ĪĪĪĪ╦∙ų^ę╗ų┬ąąäėŻ¼╩ŪųĖ═Č┘Yš▀═©▀^ģf(xi©”)ūh����ĪóŲõ╦¹░▓┼┼����Ż¼┼cŲõ╦¹═Č┘Yš▀╣▓═¼öU┤¾Ųõ╦∙─▄ē“ų¦┼õĄ─ę╗éĆ╔Ž╩ą╣½╦Š╣╔Ę▌▒ĒøQÖÓ(qu©ón)öĄ(sh©┤)┴┐Ą─ąą×ķ╗“š▀╩┬īŹ�����ĪŻį┌╔Ž╩ą╣½╦ŠĄ─╩š┘Å╝░ŽÓĻP(gu©Īn)╣╔Ę▌ÖÓ(qu©ón)ęµūāäė╗Ņäėųąėąę╗ų┬ąąäėŪķą╬Ą─═Č┘Yš▀Ż¼╗ź×ķę╗ų┬ąąäė╚╦���ĪŻ

ĪĪĪĪ1.╚ń¤oŽÓĘ┤ūCō■(j©┤)����Ż¼═Č┘Yš▀ėąŽ┬┴ąŪķą╬ų«ę╗Ą─�Ż¼×ķę╗ų┬ąąäė╚╦Ż║

ĪĪĪĪūóęŌ1Ż║╦∙ų^Ī░ŽÓĘ┤Ą─ūCō■(j©┤)Ī▒���Ż¼╩ŪųĖę╗ĘĮ«ö╩┬╚╦╠ß│÷Ą─ūCō■(j©┤)╦∙─▄ūCīŹĄ─╩┬īŹ┼cī”ĘĮ«ö╩┬╚╦Ą─╠ß│÷Ą─ūCō■(j©┤)╦∙ūC├„Ą─╩┬īŹ▓╗═¼╗“ŽÓĘ┤Ą─ūCō■(j©┤)���ĪŻę╗ų┬ąąäė╚╦ų«ķgėą╠ž╩ŌĻP(gu©Īn)ŽĄ�����Ż¼ī”ė┌ę╗ų┬ąąäėĄ─šJČ©����Ż¼ų„ę¬╩Ū▓╔╚Ī═ŲČ©ĘĮ╩Į�ĪŻ«ö╚╗��Ż¼«ö╩┬╚╦─▄ē“╠ß╣®┴Ņ╚╦ØMęŌĄ─ūCō■(j©┤)Ż¼▒Ē├„╦¹éā╩┬īŹ╔Žø]ėąŽÓ╗ź║Žū„����Īóģf(xi©”)═¼ąąäė���Ż¼Š═ī┘ė┌Ī░ėąŽÓĘ┤ūCō■(j©┤)Ī▒Ą─Ūķą╬┴╦�����ĪŻ

ĪĪĪĪūóęŌ2Ż║ę¬┼¬ŪÕšlĖ·šlę╗ų┬ĪŻ

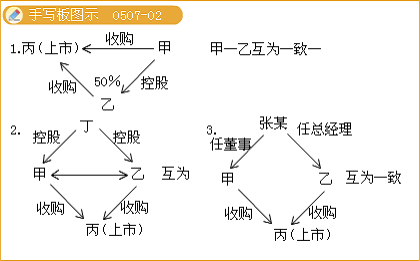

ĪĪĪĪ(1)═Č┘Yš▀ų«ķgėą╣╔ÖÓ(qu©ón)┐žųŲĻP(gu©Īn)ŽĄ;

ĪĪĪĪ└²╚ńŻ║═Č┘Yš▀╝ū║══Č┘Yš▀ęęČ╝╩š┘Å╔Ž╩ą╣½╦Š▒¹Ą─╣╔Ę▌���Ż¼Ūę═Č┘Yš▀ęę╩Ū═Č┘Yš▀╝ūĄ─┐ž╣╔╣╔¢|����ĪŻ

ĪĪĪĪ(2)═Č┘Yš▀╩▄═¼ę╗ų„¾w┐žųŲ;

ĪĪĪĪ└²╚ńŻ║═Č┘Yš▀╝ū║══Č┘Yš▀ęęČ╝╩š┘Å╔Ž╩ą╣½╦Š▒¹Ą─╣╔Ę▌��Ż¼Ūę═Č┘Yš▀╝ū║══Č┘Yš▀ęęĄ─┐ž╣╔╣╔¢|Č╝╩ŪČĪĪŻ

ĪĪĪĪ(3)═Č┘Yš▀Ą─ČŁ╩┬�����Īó▒O(ji©Īn)╩┬╗“š▀Ė▀╝ē╣▄└Ē╚╦åTųąĄ─ų„ę¬│╔åTŻ¼═¼Ģrį┌┴Ēę╗éĆ═Č┘Yš▀ō·╚╬ČŁ╩┬��Īó▒O(ji©Īn)╩┬╗“š▀Ė▀╝ē╣▄└Ē╚╦åT;

ĪĪĪĪ└²╚ńŻ║═Č┘Yš▀╝ū║══Č┘Yš▀ęęČ╝╩š┘Å╔Ž╩ą╣½╦Š▒¹Ą─╣╔Ę▌Ż¼Ūę═Č┘Yš▀╝ūĄ─ČŁ╩┬Åł─│═¼Ģrę▓╩Ū═Č┘Yš▀ęęĄ─ČŁ╩┬�ĪŻ

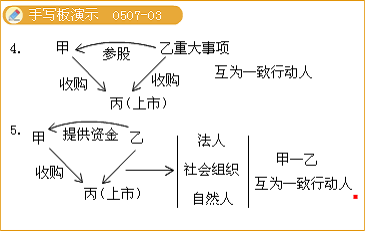

ĪĪĪĪ(4)═Č┘Yš▀ģó╣╔┴Ēę╗═Č┘Yš▀��Ż¼┐╔ęįī”ģó╣╔╣½╦ŠĄ─ųž┤¾øQ▓▀«a(ch©Żn)╔·ųž┤¾ė░Ēæ;

ĪĪĪĪ└²╚ńŻ║═Č┘Yš▀╝ū║══Č┘Yš▀ęęČ╝│ųėą╔Ž╩ą╣½╦Š▒¹Ą─╣╔Ę▌Ż¼Ūę═Č┘Yš▀╝ū╩Ū═Č┘Yš▀ęęĄ─┤¾╣╔¢|�Ż¼┐╔ęįī”═Č┘Yš▀ęęĄ─ųž┤¾øQ▓▀«a(ch©Żn)╔·ųž┤¾ė░Ēæ�Ż¼┼cŪ░├µĄ┌(1)ĘNŪķą╬Ą─ģ^(q©▒)äeį┌ė┌Ī░┐ž╣╔Ī▒║═Ī░ģó╣╔Ī▒▓╗═¼�����ĪŻ

ĪĪĪĪ(5)Ńyąąęį═ŌĄ─Ųõ╦¹Ę©╚╦�����ĪóŲõ╦¹ĮM┐Ś║═ūį╚╗╚╦×ķ═Č┘Yš▀╚ĪĄ├ŽÓĻP(gu©Īn)╣╔Ę▌╠ß╣®╚┌┘Y░▓┼┼;

ĪĪĪĪ└²╚ńŻ║═Č┘Yš▀╝ū╩š┘Å╔Ž╩ą╣½╦Š▒¹Ą─╣╔Ę▌����Ż¼╔Ž╩ą╣½╦Š▒¹Ą─╣╔¢|ęę×ķ═Č┘Yš▀╝ū╚ĪĄ├╔Ž╩ą╣½╦Š▒¹Ą─╣╔Ę▌╠ß╣®┘YĮų¦│ųĪŻ

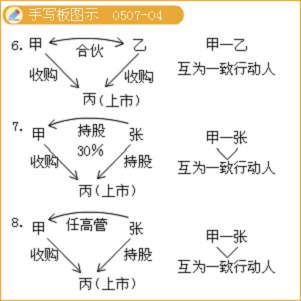

ĪĪĪĪ(6)═Č┘Yš▀ų«ķg┤µį┌║Ž╗’�����Īó║Žū„���Īó┬ō(li©ón)ĀIĄ╚Ųõ╦¹Įø(j©®ng)Ø·└¹ęµĻP(gu©Īn)ŽĄ;

ĪĪĪĪ└²╚ńŻ║═Č┘Yš▀╝ū║══Č┘Yš▀ęęČ╝╩š┘Å╔Ž╩ą╣½╦Š▒¹Ą─╣╔Ę▌Ż¼Ūę═Č┘Yš▀╝ū║══Č┘Yš▀ęęČ╝╩Ū─│║Ž╗’Ų¾śI(y©©)Ą─║Ž╗’╚╦��ĪŻ

ĪĪĪĪ(7)│ųėą═Č┘Yš▀30%ęį╔Ž╣╔Ę▌Ą─ūį╚╗╚╦�Ż¼┼c═Č┘Yš▀│ųėą═¼ę╗╔Ž╩ą╣½╦Š╣╔Ę▌;

ĪĪĪĪ└²╚ńŻ║═Č┘Yš▀╝ū╩š┘Å╔Ž╩ą╣½╦Š▒¹Ą─╣╔Ę▌Ż¼│ųėą═Č┘Yš▀╝ū35%╣╔Ę▌Ą─Åł─│═¼Ģr│ųėą╔Ž╩ą╣½╦Š▒¹Ą─╣╔Ę▌���ĪŻ

ĪĪĪĪ(8)į┌═Č┘Yš▀╚╬┬ÜĄ─ČŁ╩┬���Īó▒O(ji©Īn)╩┬╝░Ė▀╝ē╣▄└Ē╚╦åT�Ż¼┼c═Č┘Yš▀│ųėą═¼ę╗╔Ž╩ą╣½╦Š╣╔Ę▌;

ĪĪĪĪ└²╚ńŻ║═Č┘Yš▀╝ū╩š┘Å╔Ž╩ą╣½╦Š▒¹Ą─╣╔Ę▌�Ż¼═Č┘Yš▀╝ūĄ─┐éĮø(j©®ng)└ĒÅł─│═¼Ģr│ųėą╔Ž╩ą╣½╦Š▒¹Ą─╣╔Ę▌ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČČÉĘ©ĪĘļSš┬£yįćŅ}17╠ū

ĪĪĪĪ2012ūóĢ■ĪČ╣½╦Šæ(zh©żn)┬į┼c’LļU╣▄└ĒĪĘļSš┬£yįćŅ}12╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČīÅėŗĪĘļSš┬£yįćŅ}29╠ū