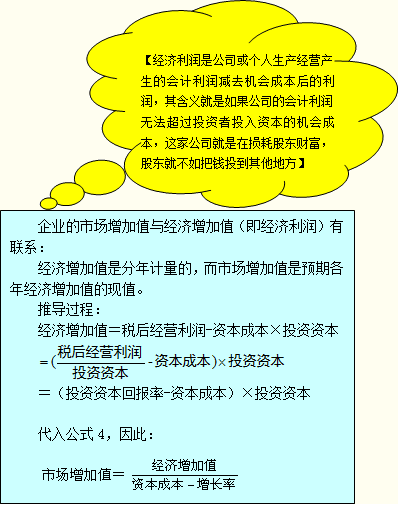

���������������ڄ�(chu��ng)��rֵ/���L�ʵ�ؔ��(w��)��(zh��n)���x�� (����)

����(һ)Ӱ푃rֵ��(chu��ng)�����Ҫ����

����1.��I(y��)���Ј�����ֵ(���Ӌ���rֵ��(chu��ng)��)

����Ӌ����I(y��)�rֵ׃�ӵ�ָ��(bi��o)����I(y��)���Ј�����ֵ����������ض��r�c(di��n)����I(y��)�Y�����Ј��rֵ�cռ���Y���IJ��~�������Q���Ј�����ֵ����

������ ��I(y��)�Y���Ј��rֵ:��(qu��n)���Y����ؓ(f��)���Y�����Ѓr�����

������ ռ���Y��:ָͬһ�r�c(di��n)��Ӌ����I(y��)ռ�õ��Y����(sh��)�~(������(qu��n)���Y���͂���(w��)�Y��)������������Ը���(j��)ؔ��(w��)��픵(sh��)��(j��)��(j��ng)�^�{(di��o)�����@����������@�N�{(di��o)����Ҫ��������Ӌ��(zh��n)�t����(j��ng)��(j��)����ͽ�(j��ng)��(j��)�ɱ���Ť����������{(di��o)������Ҫ�Ŀ�������~��(zh��n)������������u(y��)���N���о��c�l(f��)չ�M(f��i)�õ����

������ע�⡿��I(y��)���Ј��rֵ�������ζ���rֵ��(chu��ng)�졣

������I(y��)���Ј��rֵ(����I(y��)�Y���Ј��rֵ)=��I(y��)�Ј�����ֵ+��I(y��)ռ���Y�����

�����ɖ|�����(qu��n)��Ͷ������Y��(��I(y��)ռ���Y������)����ʹ�]�Є�(chu��ng)��rֵ(��I(y��)�Ј�����ֵ=0)�����I(y��)�Ŀ����Y���Ј��rֵ(����I(y��)�Y���Ј��rֵ)Ҳ��׃�ø��������

����2.��(qu��n)������ֵ�c����(w��)����ֵ

������I(y��)�Ј�����ֵ =(��(qu��n)���Ј��rֵ+����(w��)�Ј��rֵ)--(ռ�Ù�(qu��n)���Y��+ռ�Â���(w��)�Y��)

����=(��(qu��n)���Ј��rֵ-ռ�Ù�(qu��n)���Y��)+(����(w��)�Ј��rֵ-ռ�Â���(w��)�Y��)

����= ��(qu��n)������ֵ + ����(w��)����ֵ

�������f��������(w��)����ֵ����������׃������ġ�

�����������ˮƽ��׃��������e���µĂ���(w��)ʹռ�Â���(w��)�Y���͂���(w��)�Ј��rֵ���������������(w��)����ֵ���㡣���@�N��r��������I(y��)�Ј�����ֵ=�ɖ|��(qu��n)���Ј�����ֵ�������I(y��)�Ј�����ֵ����ڙ�(qu��n)���Ј�����ֵ�������

����������ʰl(f��)��׃�����������������I(y��)���ɿ�������������ڿ��˹����ߘI(y��)���r��(y��ng)�۳������������������I(y��)�rֵ�͵������ӹɖ|�rֵ��

������(zh��n)�_��ؔ��(w��)Ŀ��(bi��o)��λ���ɖ|ؔ��������ɖ|��(qu��n)����Ј�����ֵ��������

������ͬ�������������

| ���� |

ԭ�� |

| ��I(y��)���Ј�����ֵ��� |

��飺��I(y��)�Ј�����ֵ �� ��(qu��n)������ֵ �� ����(w��)����ֵ

���ԣ��Ј�����ֵ���߀Ҫ���]����(w��)����ֵ |

| ��I(y��)�Ј��rֵ��� |

��飺��I(y��)���Ј��rֵ������I(y��)�Y���Ј��rֵ��

����I(y��)�Ј�����ֵ����I(y��)ռ���Y��

����(qu��n)������ֵ �� ����(w��)����ֵ����I(y��)ռ���Y��

���ԣ��Ј��rֵ���߀Ҫ���]����(w��)����ֵ�����Լ�Ͷ����Y���������I(y��)ռ���Y�� |

| ��(qu��n)���Ј��rֵ��� |

��飺��(qu��n)���Ј��rֵ �� ��(qu��n)������ֵ �� ռ�Ù�(qu��n)���Y��

���ԣ���(qu��n)���Ј��rֵ���߀Ҫ���]ռ�õę�(qu��n)���Y�� |

����3.Ӱ���I(y��)�Ј�����ֵ������

�������O(sh��)��I(y��)Ҳ��һ��Y�a(ch��n)�������Ԯa(ch��n)��δ���ĬF(xi��n)�����������δ���F(xi��n)���������h(yu��n)�Թ̶������L�����L�����t��I(y��)�ărֵ���������m(x��)�̶����L��ģ��Ӌ��

����  ������������������������ ��ʽ2

������������������������ ��ʽ2

��������

�����F(xi��n)������ = Ϣ��ǰ������(1-����)+���f-�I�\(y��n)�Y������-�Y��֧��

����= ����(j��ng)�I����-(�I�\(y��n)�Y������+�Y��֧��-���f)

����= ����(j��ng)�I����-Ͷ�Y�Y������ ������������������������ ��ʽ3

�������O(sh��)��I(y��)�rֵ������I(y��)���Ј��rֵ��

������I(y��)�Ј�����ֵ=�Y���Ј��rֵ-Ͷ�Y�Y�������������������������� ��ʽ1

��������ʽ2��ʽ3���빫ʽ1

�����������L���ǹ̶��ģ�

������ Ͷ�Y�Y������/Ͷ�Y�Y��=���L��

������ ����(j��ng)�I����/Ͷ�Y�Y��=Ͷ�Y�Y���؈���

�������ԣ�

����  ���������� ��ʽ4

���������� ��ʽ4

�������Y(ji��)Փ1������(j��)��I(y��)�Ј�����ֵ��Ӌ�㹫ʽ4��֪�����Ӱ���I(y��)�Ј�����ֵ��������������

����(1)Ͷ�Y�Y���؈���;(2)�Y���ɱ�(ָ���Ǽә�(qu��n)ƽ���Y���ɱ�);(3)���L�ʡ�

�������Y(ji��)Փ2���@�������،���I(y��)����ֵ��Ӱ��Dz�ͬ���������

| Ͷ�Y�Y���؈��� |

��ʽ�ķ���������ӯ�����������������Ј��rֵ |

| �Y���ɱ� |

ͬ�r���F(xi��n)�ڹ�ʽ�ķ��ӣ��p헣��ͷ�ĸ����헣��У��Y���ɱ����ӕ��p���Ј�����ֵ |

| ���L�� |

�Ƿ�ĸ�Ĝp��������������L�ʌ��Ј�����ֵ��Ӱ�������Ҫ����������ֵ߀��ؓ(f��)ֵ��

�� ��(d��ng)��ʽ���ӵġ�Ͷ�Y�Y���؈��ʣ��Y���ɱ�����ؓ(f��)ֵ�r�����������L��ʹ�Ј�����ֵ׃������������Ј��rֵ�p�p���ࣩ������

�� ��(d��ng)��ʽ���ӵġ�Ͷ�Y�Y���؈��ʣ��Y���ɱ�������ֵ�r�������������L��ʹ�Ј�����ֵ׃���������

�������������L�ʵĹ�˾Ҳ���ܓp���ɖ|�rֵ������������L�ʵĹ�˾Ҳ���Ԅ�(chu��ng)��rֵ��������P(gu��n)�I����Ͷ�Y�Y���؈����Ƿ��^�Y���ɱ�����������L�ʵĸߵ�ֻӰ푄�(chu��ng)�죨��p�p���rֵ�Ķ���������������ܛQ����(chu��ng)��rֵ߀�ǜp�p�rֵ�����|(zh��)���

���L�ʵĸߵͲ��ܛQ����I(y��)�Ƿ�(chu��ng)��rֵ�����s���ԛQ����I(y��)�Ƿ���Ҫ�I�Y���������ƶ�ؔ��(w��)��(zh��n)�Ե���Ҫ����(j��)�� |

����4.�N�����L�������I�Y�����c��(chu��ng)��rֵ

�������Y�a(ch��n)���D(zhu��n)������N�ۃ����ʡ��Y���Y(ji��)��(g��u)���������֧���ʲ�׃(Ŀǰ��(j��ng)�IЧ�ʺ�ؔ��(w��)���߲�׃)���Ҳ����l(f��)�ͻ�ُ�ɷݵ���r�£�

�����ɷN�F(xi��n)���ȱ��һ�N�DŽ�(chu��ng)��rֵ�ĬF(xi��n)���ȱ;��һ�N�ǜp�p�rֵ�ĬF(xi��n)���ȱ�����������ǰ�����������(y��ng)��(d��ng)�O(sh��)���I�Y��֧�ָ����L�������(chu��ng)�������Ј�����ֵ;���ں��ߣ���(y��ng)��(d��ng)��߿ɳ��m(x��)���L���Ԝp�كrֵ�p�p�������

�����ɷN�F(xi��n)��ʣ�ࣺһ�N�DŽ�(chu��ng)��rֵ�ĬF(xi��n)��ʣ��������I(y��)��(y��ng)��(d��ng)���@Щ�F(xi��n)����߹ɖ|�rֵ���L�����������(chu��ng)�����ărֵ;��һ�N�ǜp�p�rֵ�ĬF(xi��n)��ʣ���������I(y��)��(y��ng)��(d��ng)���X߀�o�ɖ|�����������ărֵ�p�p�����

���������Y(ji��)��

�����C�����������Ӱ푃rֵ��(chu��ng)���������Ҫ�У���Ͷ�Y�Y���؈���;���Y���ɱ�;�����L��;�ܿɳ��m(x��)���L�ʡ�������Ӱ�ؔ��(w��)��(zh��n)���x�����Ҫ���������Ҳ�ǹ����ߞ�������I(y��)�rֵ���Բٿv����Ҫ��(n��i)�����