| ���Ҫ�� |

���w���x |

��ע |

| ���ƭh(hu��n)�� |

��ָ�������c����ӌ�����˾��(n��i)�����Ƶ���Ҫ�ԵđB(t��i)�ȼ���ȡ���Єӡ��� |

���ƭh(hu��n)����������(n��i)������Ԫ�صĸ����������ṩ�o(j��)�ɼ��Y(ji��)��(g��u)��������Q����I(y��)�ġ���ߌӡ�����

���ƭh(hu��n)�����ذ����ˆT�ĵ����^�̈́���������������ṩ��ָʾ������Ч�������

���ƭh(hu��n)�����ɹ���������Ļ��{(di��o)�����������܌W(xu��)�c�����L(f��ng)�������ڙ�(qu��n)��ʽ�����M�������B(y��ng)�T���ķ�ʽ�Լ���������(zh��)�Ѓ�(n��i)�����ƵěQ�ěQ��������� |

| �L(f��ng)�U(xi��n)�u�� |

��ָ�R�e�ͷ���Ӱ�Ŀ��(bi��o)��(sh��)�F(xi��n)���L(f��ng)�U(xi��n)�������c�O(ji��n)�ܺ��\(y��n)�I�h(hu��n)������׃�����P(gu��n)���L(f��ng)�U(xi��n)����������Դˁ��_����ν��ͺ�������L(f��ng)�U(xi��n)������(j��)�����

����I(y��)��Ŀ��(bi��o)�c�����R���L(f��ng)�U(xi��n)֮�g��һ���P(gu��n)(li��n)��������ˌ��L(f��ng)�U(xi��n)�M(j��n)���u������횴_����I(y��)Ŀ��(bi��o)������

�����]��(n��i)����N���ؼ���׃����

���^(q��)�ֿɿ����L(f��ng)�U(xi��n)�Ͳ��ɿ����L(f��ng)�U(xi��n)����

|

| ���ƻ�� |

��ָ�ܴ_������ӵěQ���cָʾ���Ԉ�(zh��)�е����ߺͳ���������� |

���ƻ�������ڴ_������ӵ�ָ����Ԉ�(zh��)�������Լ��κο�����Ҫ����̎���L(f��ng)�U(xi��n)�Ԍ�(sh��)�F(xi��n)��I(y��)Ŀ��(bi��o)���Єӵ��Ԍ�(sh��)ʩ������

�����M�����ơ�؟(z��)��������{(di��o)��(ji��)�͏�(f��)���������(sh��)����ơ��ڙ�(qu��n)������(zh��n)���Ӌ(j��)��͕�Ӌ(j��)���ˆT����������O(ji��n)������������������� |

| ��Ϣ�c��ͨ |

��ָ���ˆT�܉�����؟(z��)�εķ�ʽ���r(sh��)�g������(n��i)�������R�e�����ȡ�ú͈�(b��o)�潛(j��ng)�I������ؔ(c��i)��(w��)���������ص����P(gu��n)��Ϣ����Ч�����ϵ�y(t��ng)������� |

��횞�������ṩ�c����ȡ���Є����P(gu��n)�����������r(sh��)�������(zh��n)�_��������������Ϣ�� |

| �O(ji��n)�� |

��ָ���m(x��)�u����(n��i)������ϵ�y(t��ng)�ij���Լ����F(xi��n)��r�ij�������� |

�����F(xi��n)����r(sh��)�������(y��ng)���ϼ��I(l��ng)��(d��o)��������ӡ���Ӌ(j��)ί�T���������R��(b��o)�������

����I(y��)��Ҫ����(n��i)������ϵ�y(t��ng)�M(j��n)�бO(ji��n)�������(n��i)����Ӌ(j��)���Tͨ���ǃ�(n��i)������ϵ�y(t��ng)����Ҫ�O(ji��n)���ˡ� |

��������ܵ����ã���?q��)W��(x��)�߂��fһ��(g��)���w��ܵĸ��������Ҳ�����f��(n��i)�����Ƶ�Ҫ��������(sh��)ʩ���w�����Ŀ��(bi��o)����ںϵ������κ�һ��(g��)Ŀ��(bi��o)�Č�(sh��)�F(xi��n)����Ҫ���еČ�(sh��)ʩ���w��ͬŬ������������w�F(xi��n)��ÿһ��(g��)Ҫ�صĘ�(g��u)���������I(y��)��ÿһ�(xi��ng)��������Ҳ��(y��ng)ԓ�c��(n��i)�ص�Ŀ��(bi��o)��Ҫ�ؾo�ܽY(ji��)�������(n��i)�����ƾ��nj�(sh��)ʩ���w���_(d��)�Ƀ�(n��i)��Ŀ��(bi��o)����ȡ��һϵ��������������ͷ������^�������

����COSO����(n��i)�����ƻ������������Ҋ�⣺

����������ك�(n��i)��������һ��(g��)��(sh��)�F(xi��n)Ŀ��(bi��o)�ij�����������䱾������Ŀ��(bi��o);

������ڃ�(n��i)������ֻ�ṩ�������C�����ǽ^�����C;

��������ۃ�(n��i)������Ҫ����I(y��)�еĸ����ˆT��(sh��)ʩ�c����������

����2002����������������ͨ�^���_��˹-�W��˹����������COSO�ă�(n��i)�����ƶ��x��(g��u)���ˡ��_��˹-�W��˹����������404��(ji��)�P(gu��n)�ڃ�(n��i)�������u����(n��i)�ݵĻ��A(ch��)��

����(��)�Ї���(n��i)�����Ƶİl(f��)չ?f��n)�r

����1.����I(y��)��(n��i)�����ƻ���Ҏ(gu��)����

����2008��6��28�������ؔ(c��i)������ͬ�C�O(ji��n)������Ӌ(j��)����������y�O(ji��n)�����������O(ji��n)���ƶ���ӡ�l(f��)����I(y��)��(n��i)�����ƻ���Ҏ(gu��)����(�·Q����(n��i)��Ҏ(gu��)����)��2009��7��1�����m���ڴ�������I(y��)(�������й�˾)���

������(n��i)��Ҏ(gu��)��Ҫ����I(y��)������(n��i)�������wϵ�r(sh��)��(y��ng)��������Ŀ��(bi��o)��

����(1)�������C��I(y��)��(j��ng)�I�����Ϸ���Ҏ(gu��);

����(2)�Y�a(ch��n)��ȫ;

����(3)ؔ(c��i)��(w��)��(b��o)�漰���P(gu��n)��Ϣ�挍(sh��)����;

����(4)��߽�(j��ng)�IЧ�ʺ�Ч��;

����(5)���M(j��n)��I(y��)��(sh��)�F(xi��n)�l(f��)չ��(zh��n)�ԡ�

������(n��i)��Ҏ(gu��)�����b��������COSO��(b��o)�������ć��H��(n��i)�����ƿ��������Y(ji��)���Ї����飬Ҫ����I(y��)�������c��(sh��)ʩ�ă�(n��i)���������������(y��ng)��(d��ng)���������傀(g��)Ҫ�أ�

����(1)��(n��i)���h(hu��n)��;

����(2)�L(f��ng)�U(xi��n)�u��;

����(3)���ƻ��;

����(4)��Ϣ�c��ͨ;

����(5)��(n��i)���O(ji��n)����

����2.����I(y��)��(n��i)����������ָ����

����2010��4��26��(li��n)�ϰl(f��)���ˡ���I(y��)��(n��i)����������ָ����(�·Q������ָ����)���������(d��ng)�а���l8�(xi��ng)����I(y��)��(n��i)�����Ƒ�(y��ng)��ָ���������������I(y��)��(n��i)�������u�r(ji��)ָ�����͡���I(y��)��(n��i)�����ƌ�Ӌ(j��)ָ��������

����������ָ������2011��1��1�����Ѷ��r(sh��)�g���ھ���(n��i)�ⲻͬ��͵����й�˾ʩ��������ͬ�r(sh��)���Ą�(l��)���P(gu��n)�����д�������I(y��)��ǰ��(zh��)�����

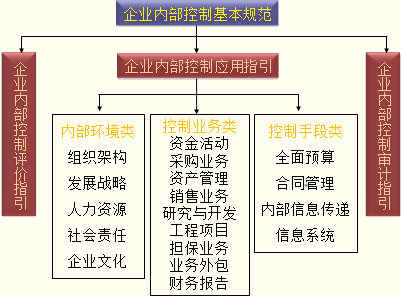

| ����I(y��)��(n��i)�����Ƒ�(y��ng)��ָ���� |

ᘌ��M���Y(ji��)��(g��u)���l(f��)չ��(zh��n)�����������YԴ���������؟(z��)�Ρ���I(y��)�Ļ��������Y�������������ُ�I(y��)��(w��)������Y�a(ch��n)�������N�ۘI(y��)��(w��)�������о��c�_�l(f��)�������(xi��ng)Ŀ��������(d��n)���I(y��)��(w��)�����I(y��)��(w��)��������ؔ(c��i)��(w��)��(b��o)������ȫ���A(y��)�����������ͬ�������������(n��i)����Ϣ���f�����Ϣϵ�y(t��ng)��18�(xi��ng)��I(y��)��Ҫ�I(y��)��(w��)�ă�(n��i)���I(l��ng)����(n��i)���ֶΣ�����˽��h�Եđ�(y��ng)��ָ������������I(y��)�Լ��ⲿ�����ˣ������c�u�r(ji��)��(n��i)���wϵ�ṩ�˅����Ԙ�(bi��o)��(zh��n)������� |

| ����I(y��)��(n��i)�������u�r(ji��)ָ���� |

����I(y��)����(n��i)�����Ƶ���Ч���M(j��n)��ȫ���u�r(ji��)��������γ��u�r(ji��)�Y(ji��)Փ����������u�r(ji��)��(b��o)���ṩָ������ԓ�u�r(ji��)ָ�����_��(n��i)�������u�r(ji��)��(y��ng)���@��(n��i)���h(hu��n)����������L(f��ng)�U(xi��n)�u��������ƻ�ӡ���Ϣ�c��ͨ�������(n��i)���O(ji��n)����Ҫ�����������I(y��)��(y��ng)��(d��ng)�_���u�r(ji��)�ľ��w��(n��i)�ݼ�����(n��i)�������O(sh��)Ӌ(j��)�c�\(y��n)����r�M(j��n)��ȫ���u�r(ji��)���ͬ�r(sh��)���ָ���Ќ���(n��i)�������u�r(ji��)�ă�(n��i)�ݡ��������ȱ�ݵ��J(r��n)�����u�r(ji��)��(b��o)�������������Ҫ���������u������(zh��n)�յȷ���������Ҏ(gu��)������� |

| ����I(y��)��(n��i)�����ƌ�Ӌ(j��)ָ���� |

���Ӌ(j��)����(w��)�����ض�����(zh��n)���cؔ(c��i)��(w��)��(b��o)�����P(gu��n)��(n��i)�������O(sh��)Ӌ(j��)�c��(zh��)����Ч���M(j��n)�Ќ�Ӌ(j��)�ṩָ���������_ע�ԕ�Ӌ(j��)����(y��ng)��ؔ(c��i)��(w��)��(b��o)���(n��i)�����Ƶ���Ч�l(f��)�팏Ӌ(j��)��Ҋ�����������(n��i)�����ƌ�Ӌ(j��)�^����ע��ķ�ؔ(c��i)��(w��)��(b��o)���(n��i)�����Ƶ��ش�ȱ��������¶���ͬ�r(sh��)���͌�Ӌ(j��)Ӌ(j��)��������������Ӌ(j��)��(sh��)ʩ������u�r(ji��)����ȱ����������Ӌ(j��)�ں����(xi��ng)����Ӌ(j��)��(b��o)���(n��i)�ݺͷ����Լ���Ӌ(j��)������������Ҏ(gu��)�������� |

����������(ji��)��ԇС�Nʿ����

��������(ji��)��(n��i)����Ҫ��B���ǃ�(n��i)�����ƵĻ��A(ch��)��֪�R�������ڿ�ԇ�����c(di��n)��(n��i)������

�����Ľ����꿼ԇ��r����������]���漰�}Ŀ��������ˣ���(f��)��(x��)�r(sh��)�������е�һЩ��Ҫ�c(di��n)�����������